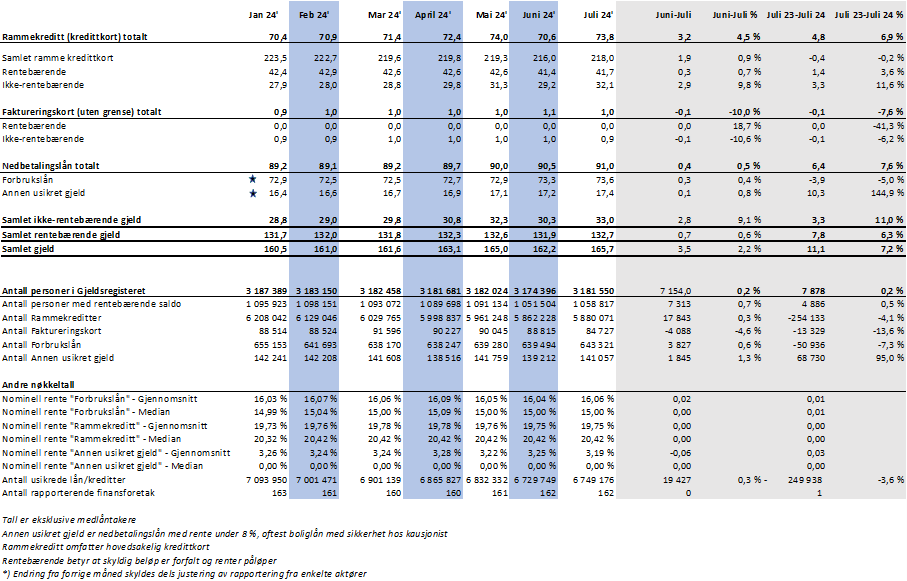

Ferien ga kraftig økning i forbruksgjelden!

Den samlede usikrede forbruksgjelden gikk i juli opp fra 162,2 til 165,7 milliarder viser nye tall fra Gjeldsregisteret. Etter en nedgang i juni fikk vi en kraftig oppgang i feriemåneden juli.

Samlet usikret forbruksgjeld. Tall oppgitt i milliarder eks. medlåntakere.

Sammenlignet med juli 2023 har den samlede forbruksgjelden økt med hele 11,1 milliarder på ett år.

«Etter en nedgang i juni, hvor mange prioriterte å nedbetale forbruksgjeld, øker den kraftig i juli. Dette bekrefter at kredittkortene brukes hyppig i ferietiden, og veksten er betydelig høyere enn nedgangen i juni. Det betyr at trenden med økning, som vi har sett over lang tid, fortsetter. Med det øker også risikoen for at flere får betalingsutfordringer utover høsten. Sammenlignet med juli 2023 er veksten på hele 7,2%», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Rekordhøy «kredittkortgjeld»

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i juli opp med 2,8 til 33,0 milliarder. Dette er det høyeste målt siden Gjeldsregisteret ble lansert i 2019.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder eks. medlåntakere

Den ikke-forfalte «kredittkortgjelden» er 11,0% opp fra nivået vi hadde i juli 2023.

«Tallene viser at mange brukte kredittkortene til å kjøpe ferieturer i april og mai. I juli har mange reist på ferie, og det er praktisk å bruke kredittkort når man er på tur både innenlands og utenlands. Det medfører at den ikke-forfalte «kredittkortgjelden» øker kraftig og er rekordhøy. Vi får håpe de fleste har satt av tilstrekkelig med reserver til å betale kredittkortfakturaene når de kommer hjem igjen så de unngår betalingsutfordringer», sier Egil Årrestad.

Økning i rentebærende forbruksgjeld

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån går i juli opp med 0,7 til 132,7 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder eks. medlåntakere

Den rentebærende forbruksgjelden har holdt seg stabilt høy over lang tid, og hadde en liten nedgang i juni. I juli øker den igjen, og sammenlignet med 2023 er den opp med hele 7,8 milliarder.

«Økningen i den rentebærende forbruksgjelden viser at få har prioritert å nedbetale gjelden i ferietiden. Både forbrukslån og forfalt «kredittkortgjeld» øker, så rentebelastningen kan bli merkbar i flere husholdninger utover høsten. I løpet av en måned eller to får vi se om avsatte midler gir en reduksjon i den rentebærende forbruksgjelden, eller om den blir «spist opp» av feriens kredittkortbruk», sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall