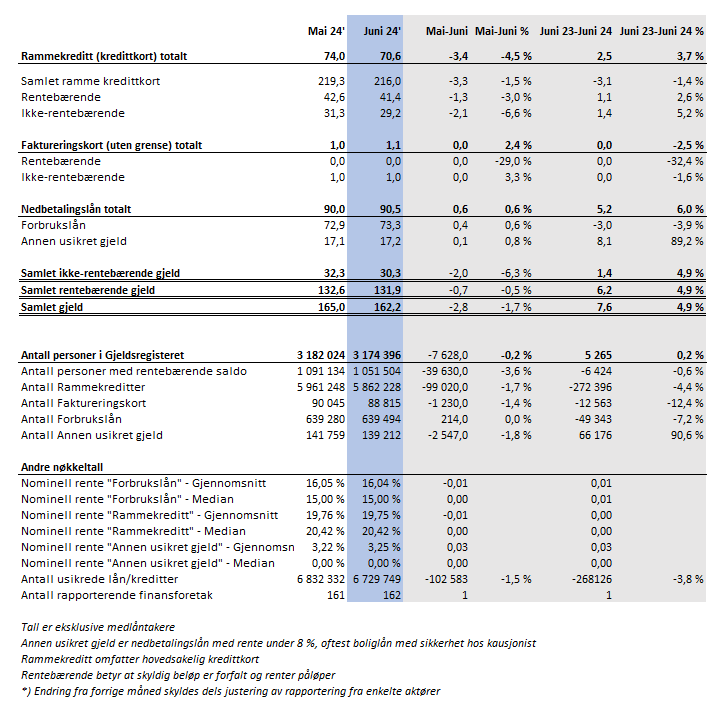

Feriepengene gikk til nedbetaling av forbruksgjeld!

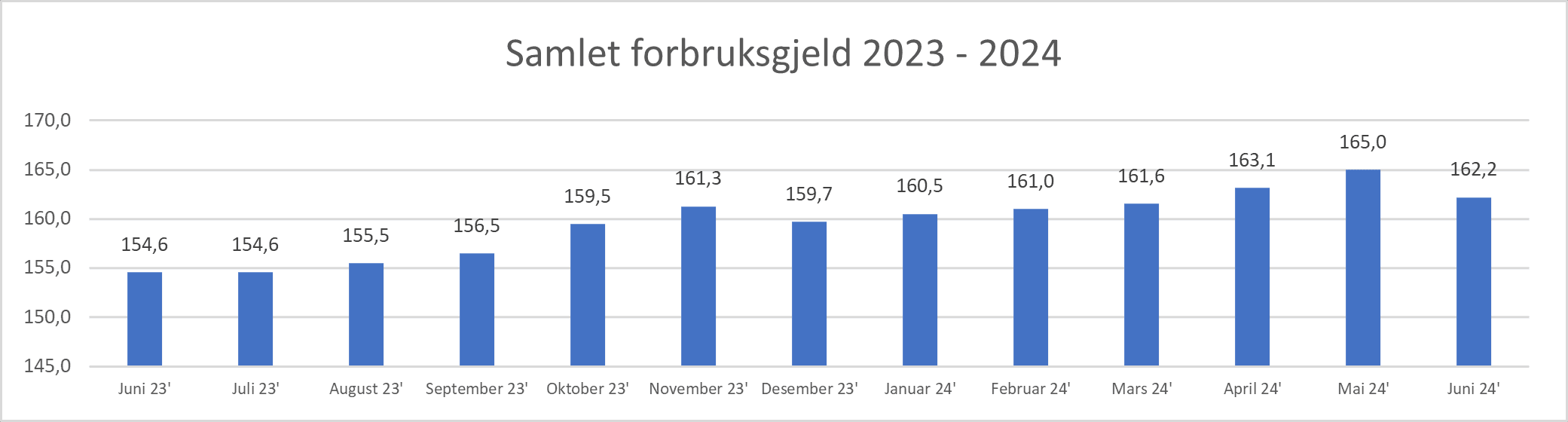

Den samlede usikrede forbruksgjelden gikk i juni ned fra 165,0 til 162,2 milliarder viser nye tall fra Gjeldsregisteret. Etter kraftig vekst gjennom våren viser halvårstallene at dette ble første måneden i 2024 med nedgang i forbruksgjelden.

Samlet usikret forbruksgjeld. Tall oppgitt i milliarder eks. medlåntakere.

Sammenlignet med 1. halvår 2023 har den samlede forbruksgjelden økt med 7,6 milliarder på ett år.

«Nedgangen i juni var ventet og følger trenden vi har sett de senere årene. Kredittkortene blir hyppig brukt i april og mai, blant annet til kjøp av sommerens ferieturer. Når feriepengene kommer i juni, velger de fleste å betale kredittkortfakturaene i tide for å unngå høye rentekostnader. Sammenlignet med fjoråret er det likevel en betydelig vekst på 4,9%. Det meste av økningen er rentebærende forbruksgjeld, så det er grunn til å være oppmerksom på at risikoen for betalingsutfordringer øker selv om vi har en nedgang i samlet forbruksgjeld i juni», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

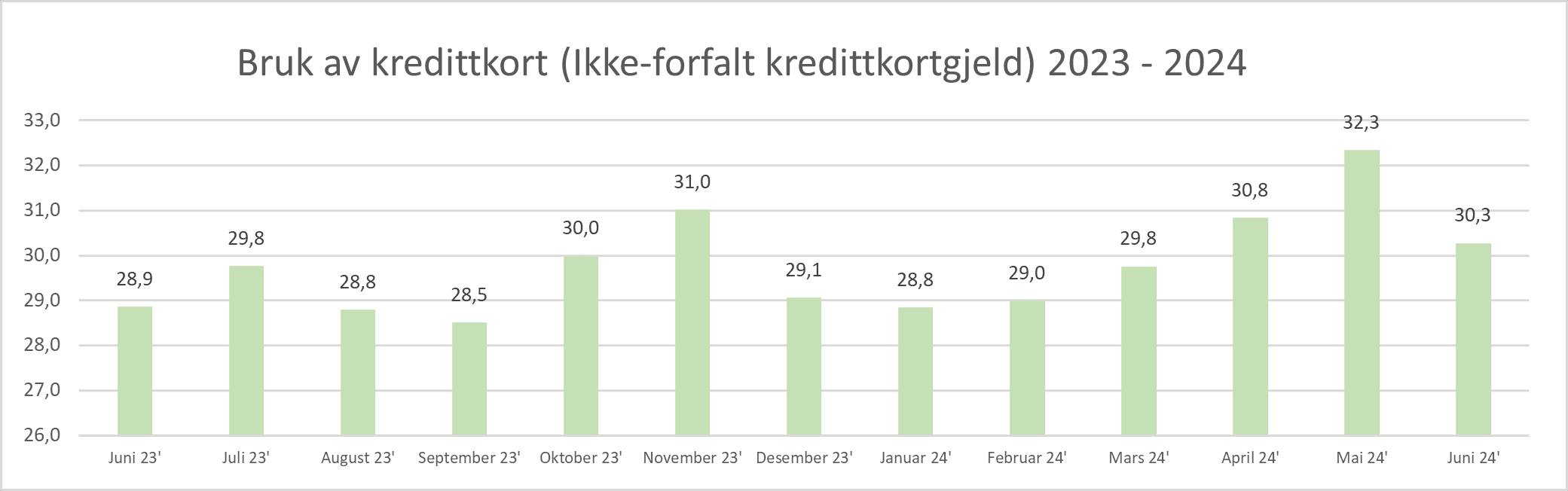

Betydelig nedgang i «kredittkortgjelden»

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i juni ned med 2 til 30,3 milliarder. Dette er blant de største nedgangene målt siden Gjeldsregisteret startet i 2019.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder eks. medlåntakere

Den ikke-forfalte «kredittkortgjelden» er til tross for nedgangen likevel 1,4 milliarder over nivået fra juni 2023.

«Kredittkortene ble hyppig brukt gjennom våren, og det toppet seg med rekordhøy bruk i mai. De fleste vet at rentebelastningen blir høy hvis kredittkort-fakturaene ikke blir betalt i tide, og har hatt feriepenger, skattepenger og andre midler klare til å betale i juni. Vi får håpe de har disponert pengene godt så det ikke oppstår betalingsutfordringer når nye kredittkortfakturaer fra feriemånedene skal betales etter ferien», sier Egil Årrestad.

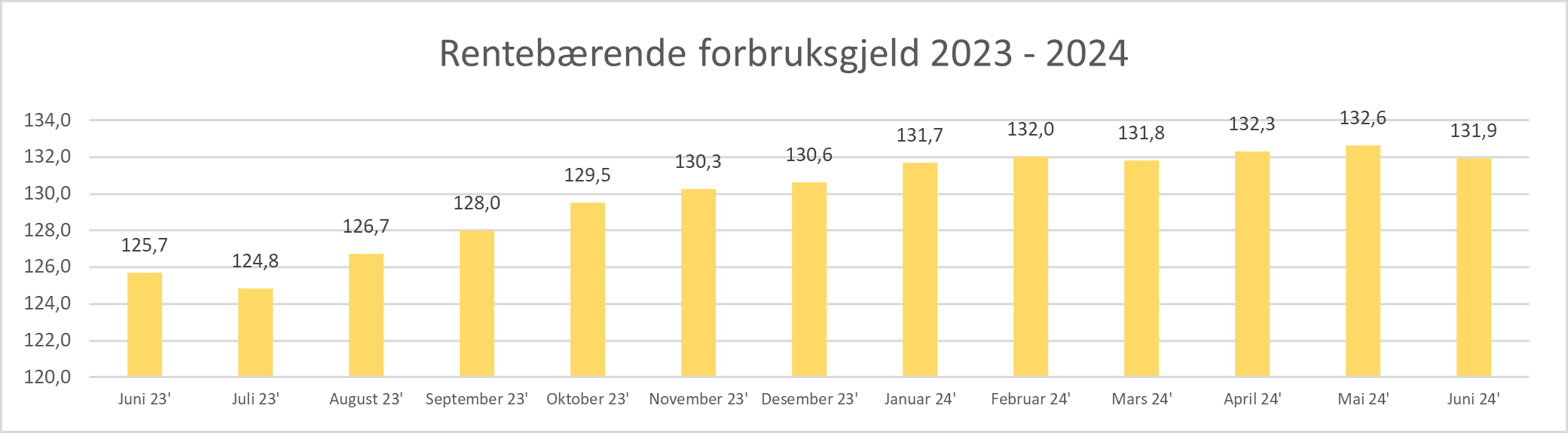

Marginal nedgang i rentebærende forbruksgjeld

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån går i juni marginalt ned med 0,7 til 131,9 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder eks. medlåntakere

Den rentebærende forbruksgjelden har holdt seg stabilt høy over lang tid, og hadde en liten oppgang i mai. I juni går den noe ned, men sammenlignet med 2023 er den opp hele 6,2 milliarder.

«Nedgangen i den rentebærende forbruksgjelden fra mai til juni er på knappe -0,5%, mens den for ikke-rentebærende er på hele -6,3%. Dette viser at feriepenger og andre «reserver» i hovedsak har gått med til å nedbetale nylig opptatt «kredittkortgjeld», mens de i begrenset grad har gått til eldre forbrukslån og forfalt «kredittkortgjeld». Det tyder på at de med rentebærende forbruksgjeld har begrenset kapasitet til å nedbetale gjelden slik at situasjonen deres forblir uforandret. Vi får håpe de fleste likevel har økonomi til å nedbetale fortløpende måned for måned så ikke flere får betalingsproblemer», sier Egil Årrestad.

Gjeldsregisteret 5 år

Gjeldsregisteret ble lansert i månedsskiftet juni/juli 2019 og feirer i disse dager 5-års jubileum. Etableringen skjedde i en periode hvor forbruksgjelden økte kraftig, og et av flere tiltak fra myndighetene for å dempe veksten var å innføre Gjeldsinformasjonsordningen, som åpnet for etablering av gjeldsregistre.

Hensikten med Gjeldsregisteret er bidra til å forebygge gjeldsproblemer gjennom bedre kredittvurderinger med oversikt over hvor mye forbruksgjeld lån-/kredittsøkere har fra før.

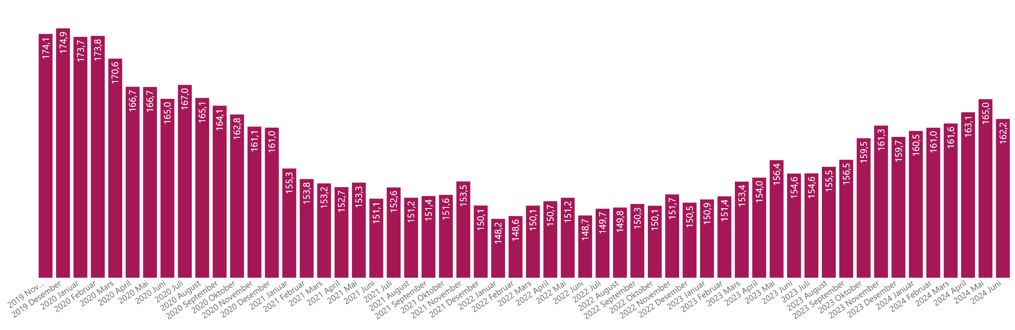

Utviklingen i samlet forbruksgjeld fra Gjeldsregisteret ble lansert og til nå:

Ved utgangen av etableringsåret 2019 hadde den samlede usikrede forbruksgjelden økt til mer enn 174 milliarder. Så kom det en lang periode med nedgang, og i 2022 var forbruksgjelden helt nede på 148,2 milliarder. Deretter har den gått oppover igjen til dagens nivå på 162,2 milliarder.

Årsakene til nedgangen i 2019 – 2022 kan kort oppsummeres med myndighetenes innstramming av utlånspraksis, blant annet gjennom Utlånsforskriften og Gjeldsinformasjonsordningen, samt Covid-pandemien med myndighetenes restriksjoner og påfølgende økonomisk forsiktighet blant befolkningen. I tillegg har alternative utlånskonsepter som ikke er rapporteringspliktige til gjeldsregistrene påvirket utviklingen, eksempelvis refinansiering av forbruksgjeld om del av boliglån.

Veksten etter 2022 har flere årsaker. Heving av myndighetenes restriksjoner etter pandemien ga økt sysselsetting og større økonomisk trygghet, og forbruket økte naturlig blant annet ved at reiser og uteliv tok seg opp igjen. De senere årene har vi også hatt dyrtid med strammere økonomi for husholdningene, som sannsynligvis har ført til at flere tyr til forbruksgjeld for å få endene til å møtes.

Økningen i «kredittkortgjelden» henger nok også sammen med at det kan være fordelaktig å betale med kredittkort. Forsikring, bonuspoeng og andre incentiver som rabatter på bilutleie og adgang til flyplass lounger er eksempler på dette.

«Forbruksgjelden kommer nok til å vokse videre i 2. halvår. På grunn av bedre kredittvurderinger, blant annet basert på informasjon fra Gjeldsregisteret, er ikke risikoen for betalingsproblemer like stor nå som i 2019 når Gjeldsregisteret ble lansert. Betjeningsevnen er generelt sett bedre, og tallene viser at en stor andel av kredittkortfakturaene blir betalt i tide. Med tanke på mulige gjeldsproblemer knytter spenningen seg mest til den rentebærende gjelden bestående av forbrukslån og forfalt «kredittkortgjeld», og i hvilken grad den kommer til å vokse», sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall