Ferietiden gir øket kredittkortbruk, men gjeldsutviklingen er positiv!

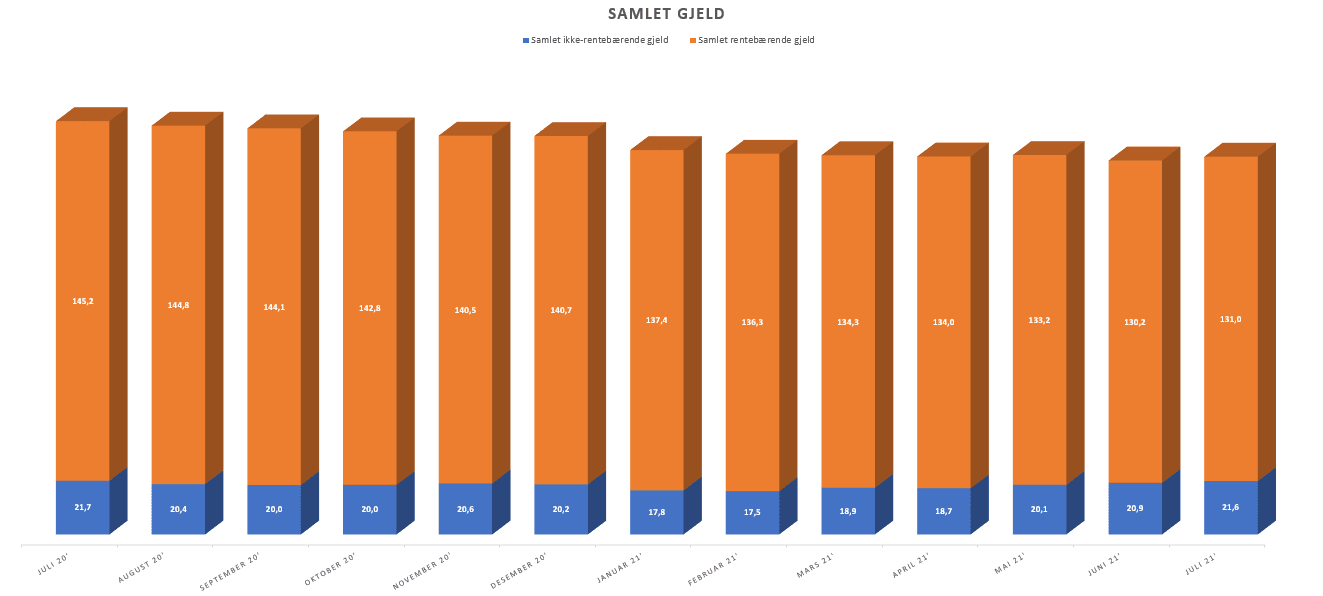

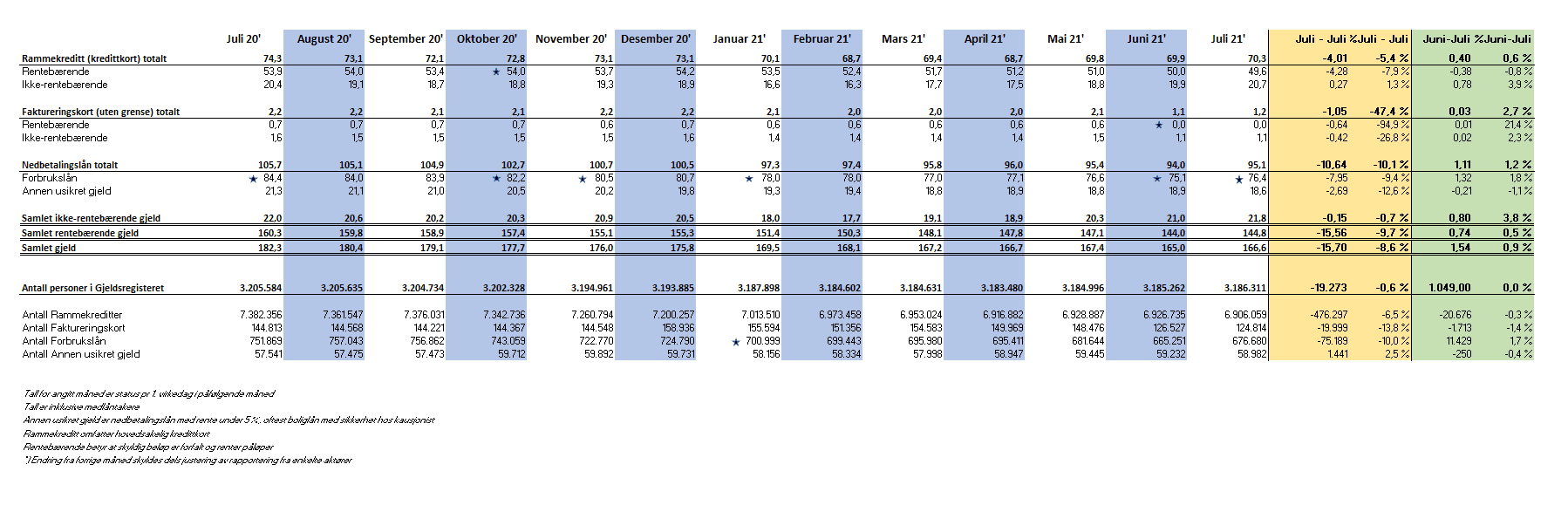

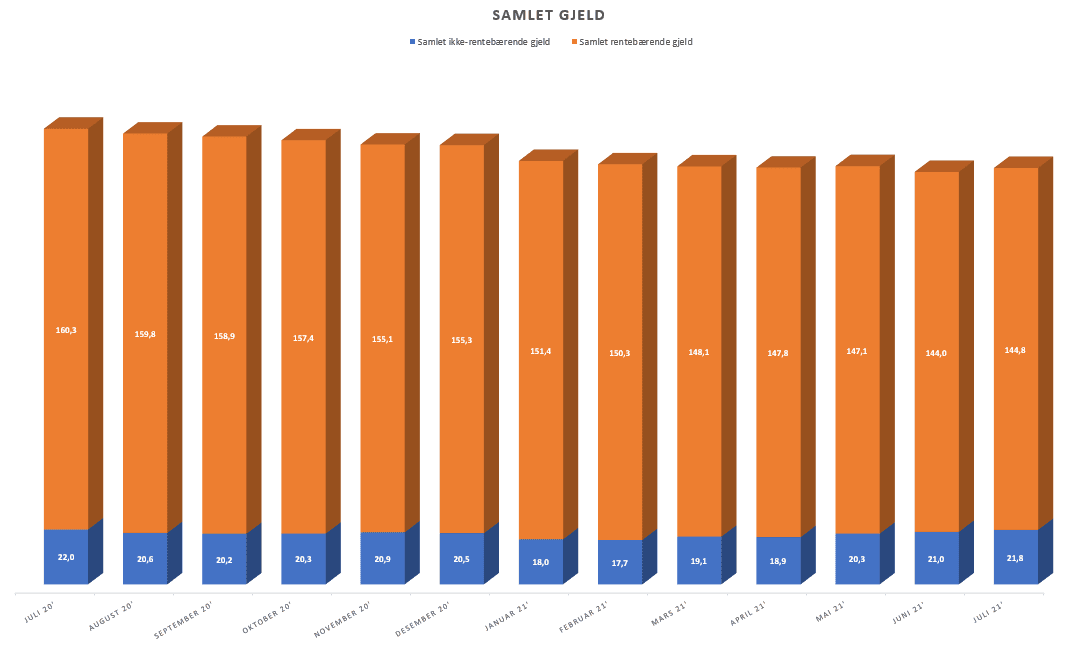

Nordmenns samlede usikrede forbruksgjeld gikk opp med 1,6 MRD i juli og er nå på 152,6 MRD, viser nye tall fra Gjeldsregisteret. Samlet er oppgangen på 1 %.

Kredittkortbruken økte med 0,7 MRD (3,5 %). Sammenlignet med juli 2020 viser tallene likevel en betydelig nedgang, og den samlede usikrede gjelden er siden juli 2020 redusert med 14,4 MRD (8,6 %). Den rentebærende gjelden som hovedsakelig utgjøres av forbrukslån og forfalt kredittkortgjeld holder seg reelt sett fortsatt lav.

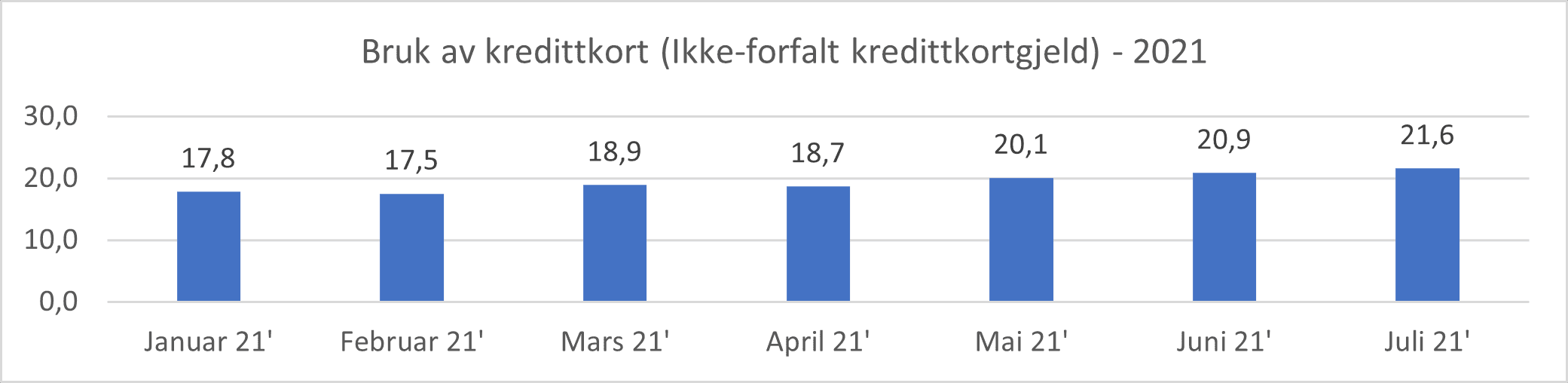

Ikke-forfalt kredittkortgjeld = Ikke rentebærende rammekreditt + ikke rentebærende faktureringskort. Tall oppgitt i MRD

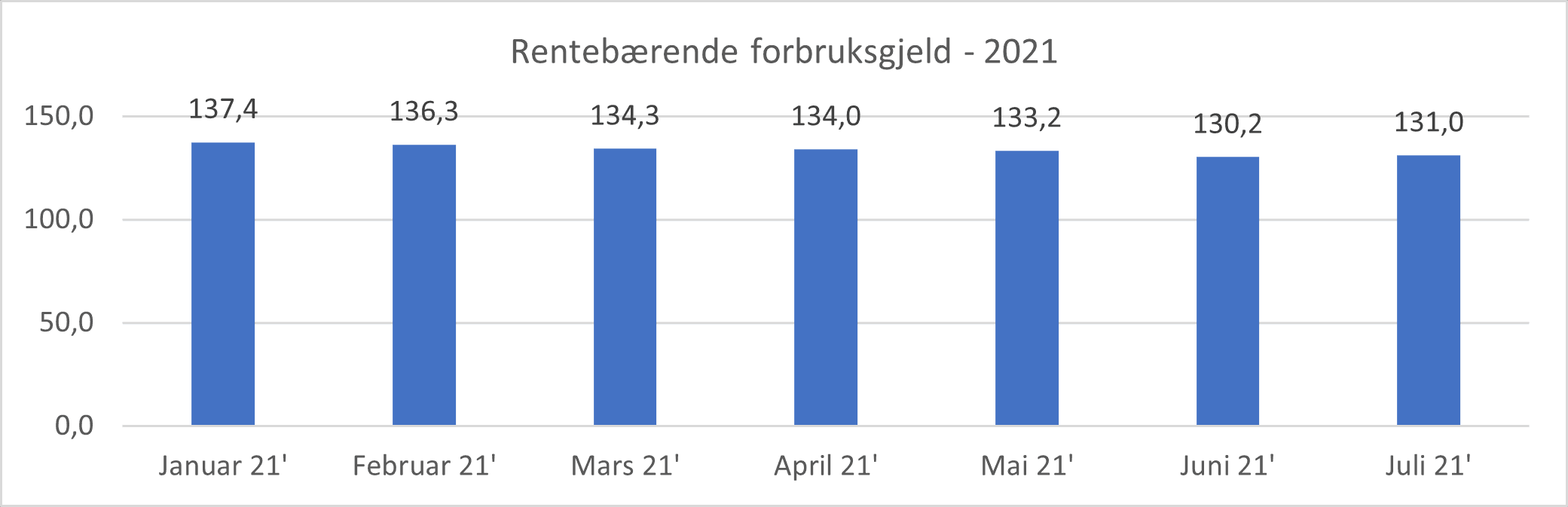

Rentebærende forbruksgjeld = Nedbetalingslån (Forbrukslån og annen usikret gjeld) + forfalt kredittkortgjeld (Rammekreditt og faktureringskort)

Stigningen i rentebærende gjeld i juli skyldes en tidsforskyvning ved endring av rapportører til Gjeldsregisteret i forbindelse med enkelte bankers salg av porteføljer i juni. Økningen er en korrigering i forhold til juni-tallene, og utgjør dermed ikke en reell vekst.

«Tallene viser som ventet at forbruket i juli steg på grunn av gjenåpningen, ferietid og høyere aktivitetsnivå i sommervarmen. Selv om den samlede gjelden går opp viser likevel tallgrunnlaget at de fleste betaler kredittkortregningene i tide, og omfanget av forbrukslån og forfalt kredittkortgjeld holder seg reelt sett stabilt på et lavt nivå. Dette er godt nytt med tanke på forebygging av gjeldsproblemer.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS.

Utviklingen i forbruksgjelden

Tallene hittil i år viser en økning i ikke-forfalt kredittkortgjeld, og en nedgang i forfalt kredittkortgjeld og forbrukslån. Videre gjenåpning og befolkningens økonomiske situasjon vil i betydelig grad påvirke forbruksgjeldens videre utvikling. Erfaringen viser at videreføring av gjenåpningen med øket reisevirksomhet og høyere aktivitetsnivå med mer shopping og uteliv vil øke forbruket, mens eventuelle nye bølger med smitte og restriksjoner vil ha motsatt effekt.

«Generelt sett har befolkningen vist økonomisk måtehold gjennom coronasituasjonen og gjenåpningen. Selv om forbruket øker tyder utviklingen på større bevissthet blant folk flest om å ikke pådra seg mer gjeld enn man kan betjene. Dette styrkes også gjennom at bankene kontinuerlig forbedrer rutinene sine, eksempelvis gjennom bedre kredittvurderinger ved å sjekke lånesøkers eksisterende forbruksgjeld i gjeldsregistrene. Mest sannsynlig bidrar dette til at en eventuell vekst i forbruksgjelden skjer med lav risiko for økning i gjeldsutfordringer i befolkningen.», sier Egil Årrestad i en kommentar.

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere):

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall