Forbruksgjelden faller til ny bunnrekord!

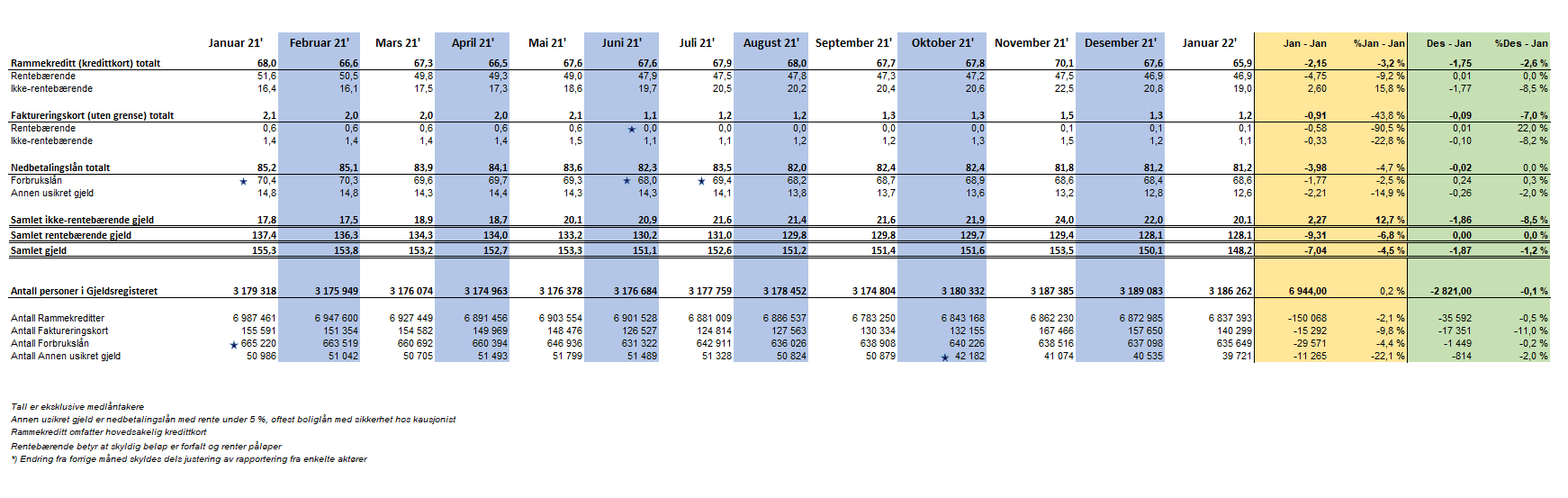

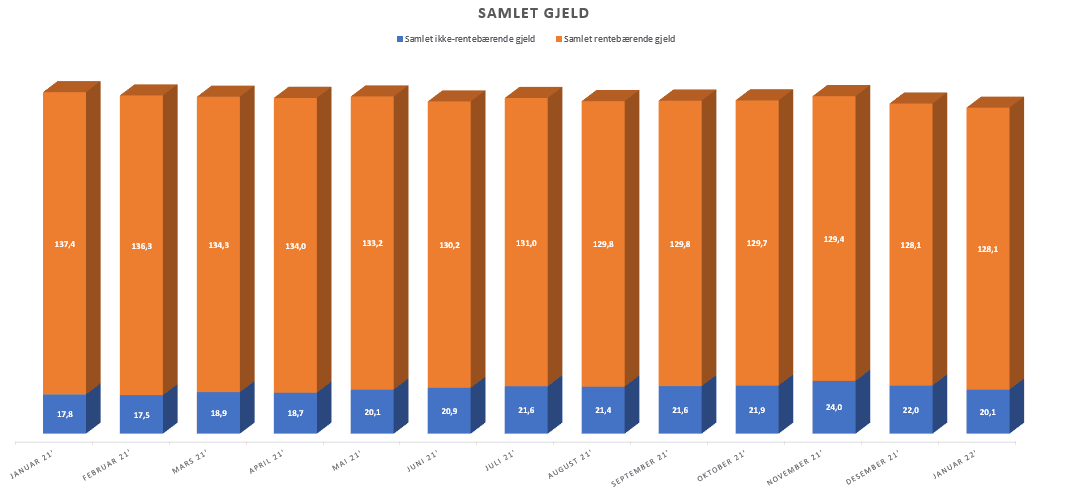

Nordmenns samlede usikrede forbruksgjeld falt i januar med 1,9 MRD (-1,2 %) fra 150,1 MRD til 148,2 MRD, viser nye tall fra Gjeldsregisteret. Dette er laveste nivå målt siden Gjeldsregisteret ble lansert sommeren 2019.

Nedgangen følger trenden fra 2021 som hadde en samlet nedgang på 6,8 % for året. Reduksjonen i januar skyldes etter Gjeldsregisterets vurdering fortsatt økonomisk forsiktighet i befolkningen, som følge tiltakene som ble innført som følge av Omikron-spredningen.

«Selv om enkelte tiltak ble lempet på i januar viser nedgangen at de fleste fortsatt er forsiktige med å ta opp ny forbruksgjeld, og kredittkortgjelden står for den største nedgangen. Dette gjenspeiler et lavere forbruk enn normalt, eksempelvis i forbindelse med reiser og uteliv. Mest sannsynlig blir husholdningsbudsjettene med økte strømregninger, renter og andre kostnader prioritert framfor lånefinansiert forbruk. Nedgangen indikerer heldigvis at svært få må ty til forbruksgjeld for å finansiere husholdningskostnadene, sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Kredittkortgjelden faller

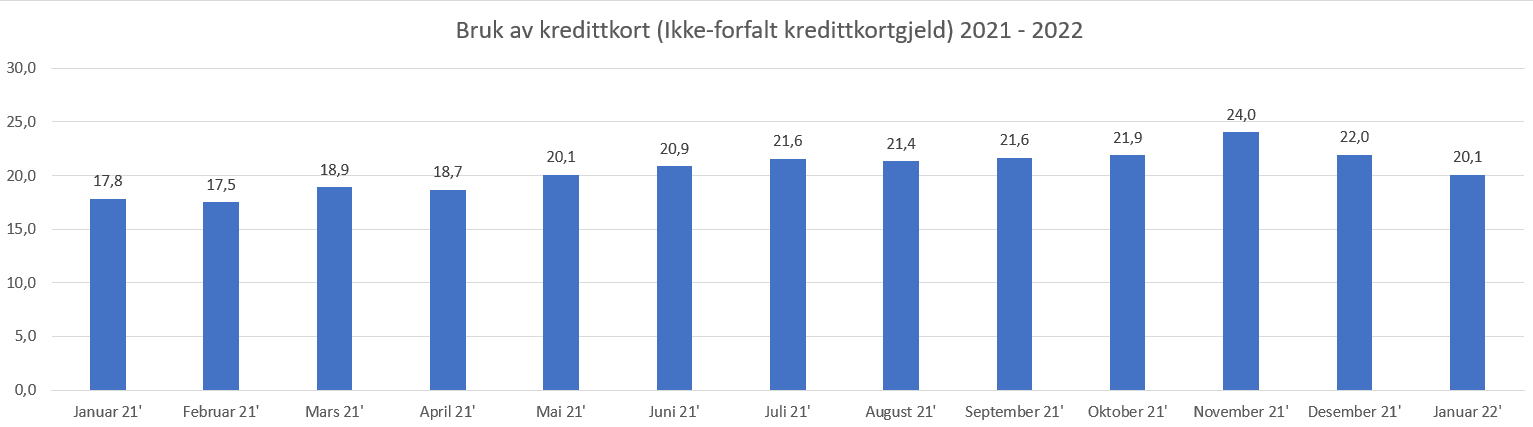

Januar-tallene viser en betydelig nedgang i bruk av kreditt-/betalingskort ved at den ikke forfalte/rentebærende kredittkortgjelden falt med 1,9 MRD fra 22,0 MRD til 20,1 MRD (- 8,5 %). Dette viser at forbruket går ned. Utviklingen henger bra sammen med SSB sin detaljhandelsrapport fra desember som viser en nedgang på 3,1 prosent. Fallet kommer etter tre måneder på rad med vekst, og for kredittkortgjelden fortsetter dette i januar.

Ikke forfalt kredittkortgjeld = Ikke rentebærende rammekreditt + ikke rentebærende faktureringskort.

Tall oppgitt i MRD eks. medlåntakere

Stabilt nivå på forbrukslån og annen rentebærende forbruksgjeld

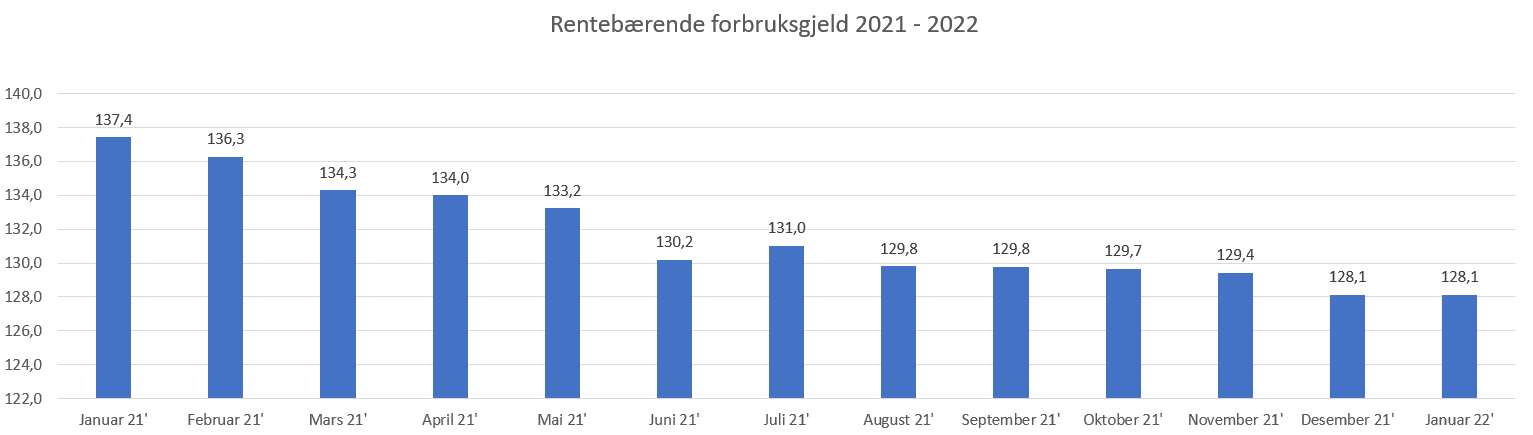

Den samlede rentebærende forbruksgjelden som i hovedsak består av forbrukslån og forfalt kredittkortgjeld holdt seg i januar uendret på 128,1 MRD. Dette bekrefter at folk flest betaler kredittkortregningene i tide, og nivået på forbrukslån holder seg stabilt.

«Omikron-tiltakene har gjennom januar lagt en demper på forbruket og sørget for at den rentebærende forbruksgjelden har holdt seg stabil. Med forventet lettelse av restriksjonen i februar kan vi forvente at forbruket øker igjen. Sannsynligvis vil også forbruksgjelden øke som følge av dette. Så lenge det skjer innenfor rammen av den enkeltes betalingsevne er dette positivt for sysselsettingen og næringslivet.», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall