Forbruksgjelden holder seg stabil

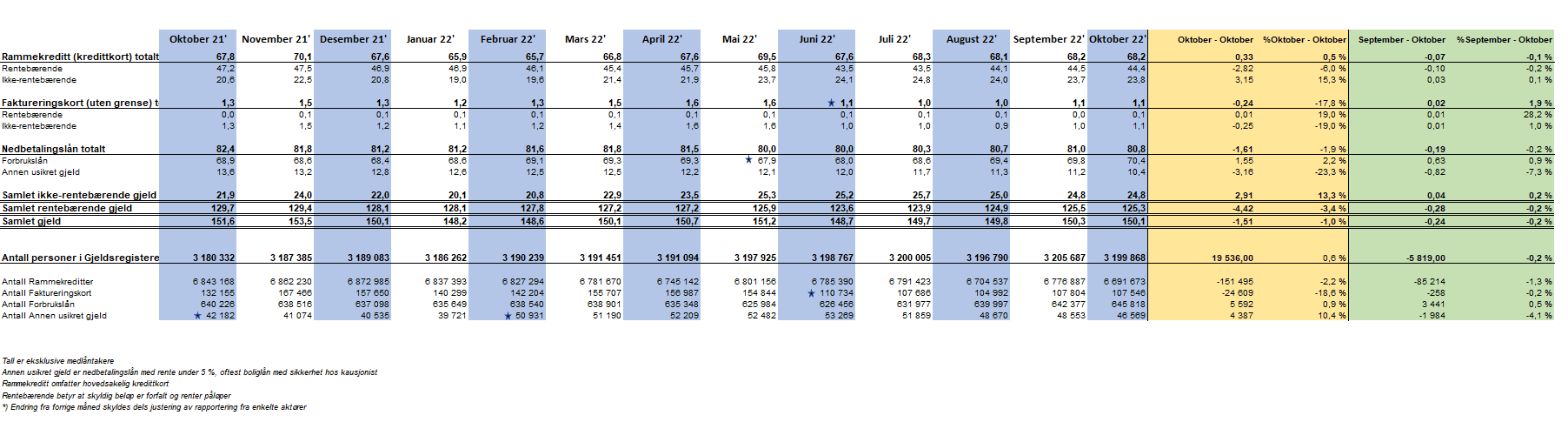

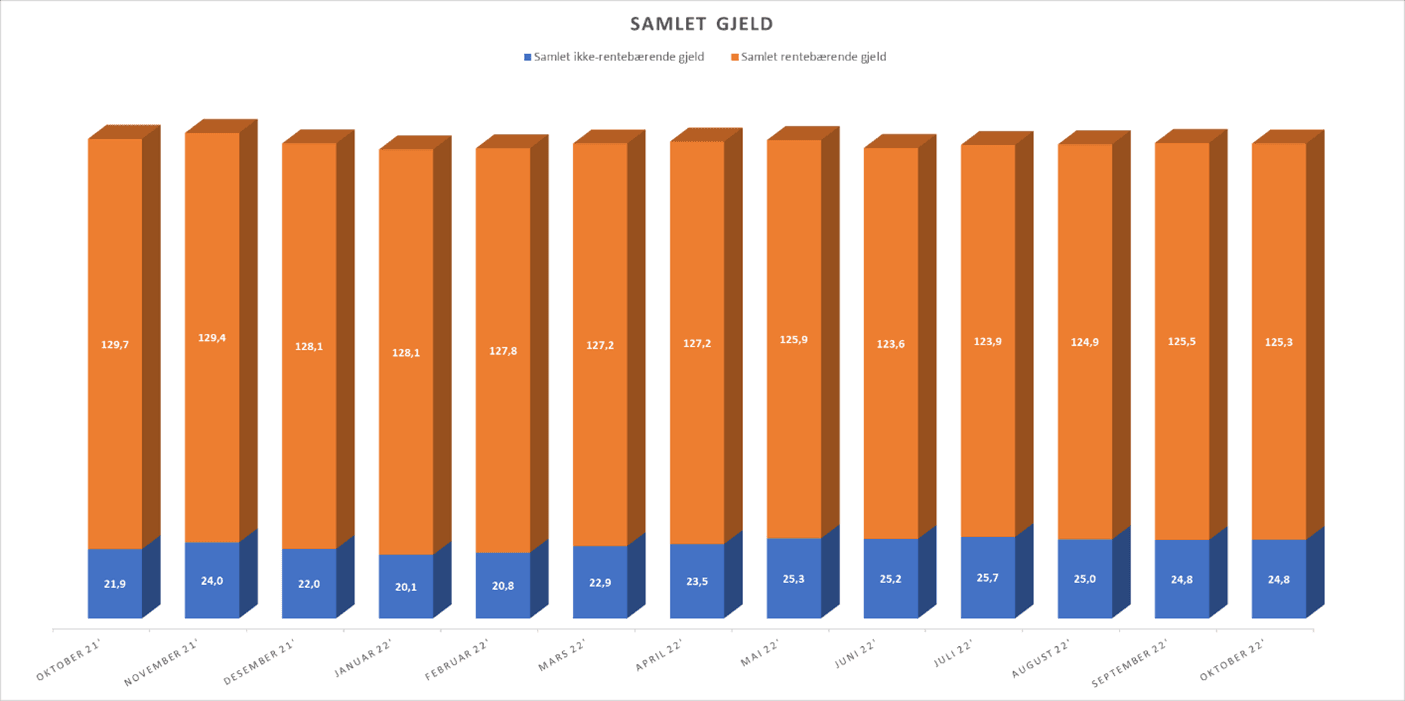

Den samlede usikrede forbruksgjelden ble i oktober marginalt redusert med -0,2 MRD (-0,2%) fra 150,3 MRD til 150,1 MRD, viser nye tall fra Gjeldsregisteret.

Den rentebærende gjelden, som i hovedsak består av forfalte kredittkortbetalinger og forbrukslån, står for nedgangen, mens den ikke-rentebærende gjelden som generelt består av ikke-forfalte kredittkortbetalinger holder seg stabil.

«Med tanke på mulig vekst i gjeldsproblemer som følge av økte kostnader for husholdningene, er det positivt at forbruksgjelden holder seg stabil i oktober. Dette viser at folk flest klarer å innfri gjeldsforpliktelsene sine. De er også forsiktige med å ta opp ny forbruksgjeld, til tross for et raskt voksende kostnadsnivå», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Endringer i rentebærende- og ikke-rentebærende forbruksgjeld

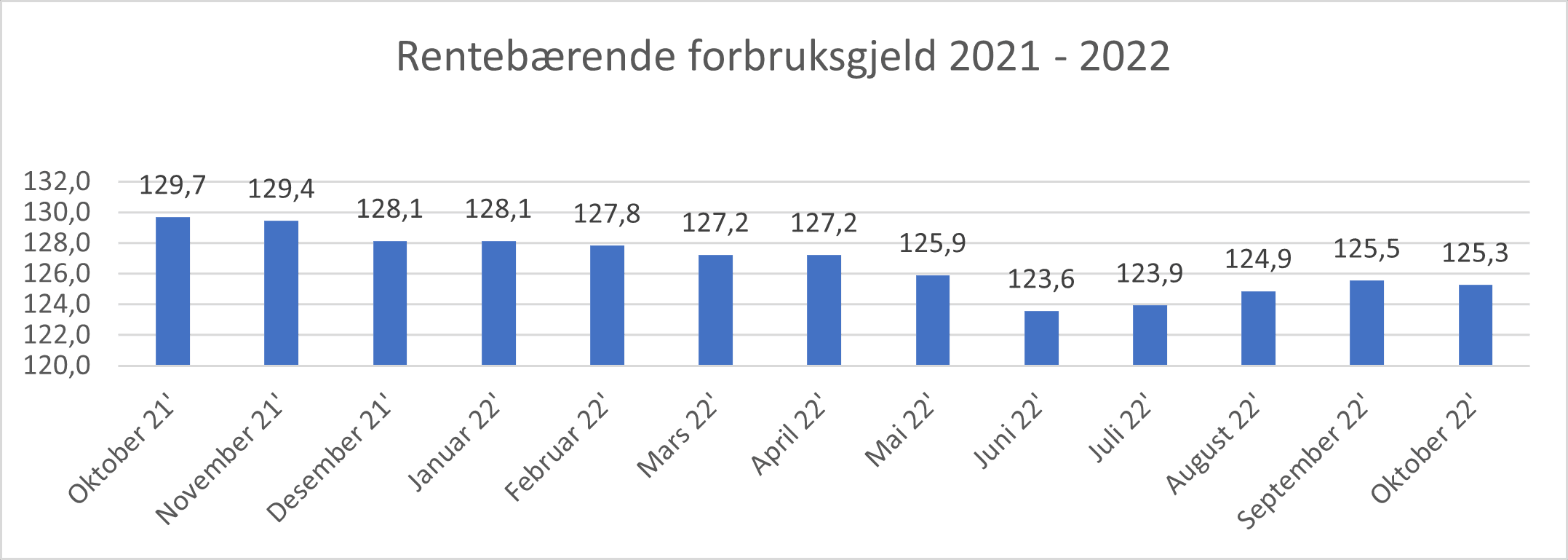

Den samlede rentebærende forbruksgjelden reduseres med -0,2 MRD fra 125,5 MRD til 125,3 MRD (-0,2%) fra september til oktober. Av dette utgjør forfalt kredittkortgjeld 44,4 MRD (-0,2%). Usikrede nedbetalingslån som hovedsakelig består av forbrukslån utgjør 80,8 MRD (-0,2%). Sammenlignet med oktober 2021 er dette en nedgang i rentebærende forbruksgjeld med -4,4 MRD (-3,4%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

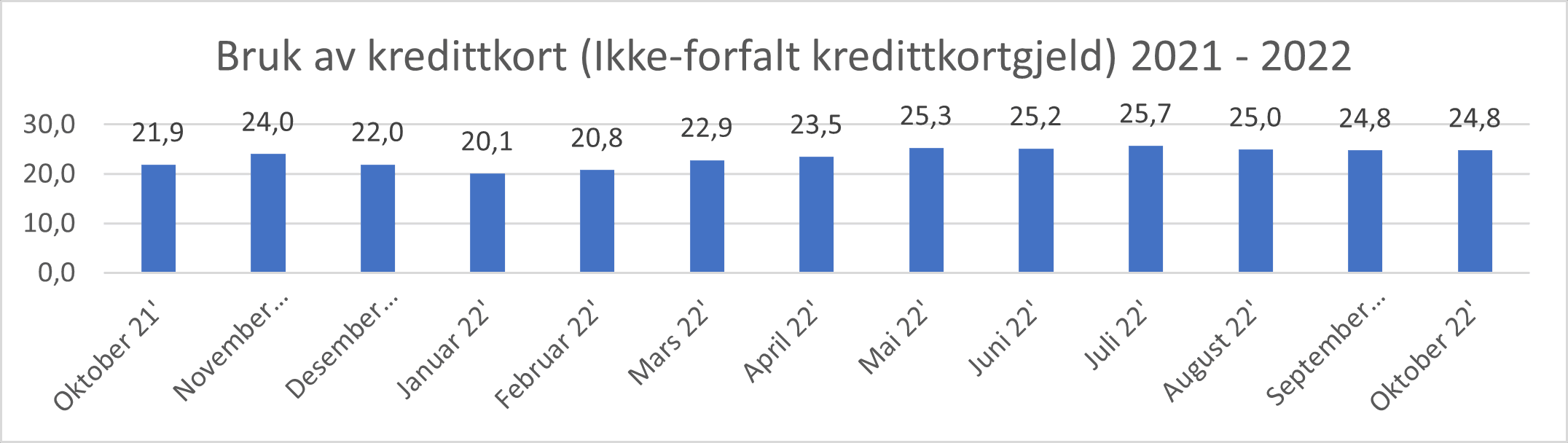

Den ikke-rentebærende/ikke-forfalte kredittkortgjelden, som gjenspeiler det nasjonale forbruket betalt med kredittkort er i oktober uforandret på 24,0 MRD. Sammenlignet med oktober 2021, er kredittkortgjelden 2,9 MRD (13,3%) høyere i år.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Forfalt kredittkortgjeld og forbrukslån har økt fra juni, men går noe ned i oktober. Sammenlignet med 2021 har den en betydelig samlet nedgang med -3,4 %. Det vil si at nedgangen vi så gjennom første halvår nå har bremset opp, og trenden er økende. Det blir spennende å se om både den rentebærende- og ikke-forbruksgjelden stabiliserer seg på dagens nivå, eller øker når vi nå går inn i årets tradisjonelt største handlemåneder med Black-week og julehandel», sier Egil Årrestad.

Andel misligholdt forbruksgjeld til inkasso har økt i år

Basert på tall fra Gjeldsregisteret AS og egen utvalgsundersøkelse skriver Finanstilsynet i en nylig publisert rapport for tredje kvartal at nordmenns samlede forbruksgjeld fortsetter å avta. Andelen ny misligholdt forbruksgjeld til inndrivelse hos inkassoforetak økte imidlertid fra 9,8% til ved utgangen av 2021 til 12,7% ved utgangen av første halvår 2022.

«Ved utgangen av første halvår 2022 hadde 20 inkassoforetak forbruksgjeld til inndrivelse. Disse hadde til sammen 668 000 inkassosaker tilknyttet forbruksgjeld, som er en nedgang på 3 100 inkassosaker fra utgangen av 2021. Misligholdt hovedstol (opprinnelig gjeld) på inkassosaker tilknyttet forbruksgjeld utgjorde 33,8 mrd. kroner, og andelen misligholdt hovedstol på 0-1 år (regnet fra forfallstidspunktet) til inndrivelse hos inkassoforetak har økt. Misligholdt forbruksgjeld (opprinnelig gjeld inkludert renter) til inndrivelse i inkassoforetakene var ved utgangen av første halvår 2022 på 55,0 mrd. kroner, mot 55,6 mrd. kroner ved utgangen av 2021. Ved utgangen av første halvår 2022 var 54,0 prosent av inkassosakene tilknyttet forbruksgjeld (hovedstol) under 25 000 kroner.», skriver Finanstilsynet som del av sin oppsummering av rapporten.

Til rapport fra Finanstilsynet

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall