Forbruksgjelden øker!

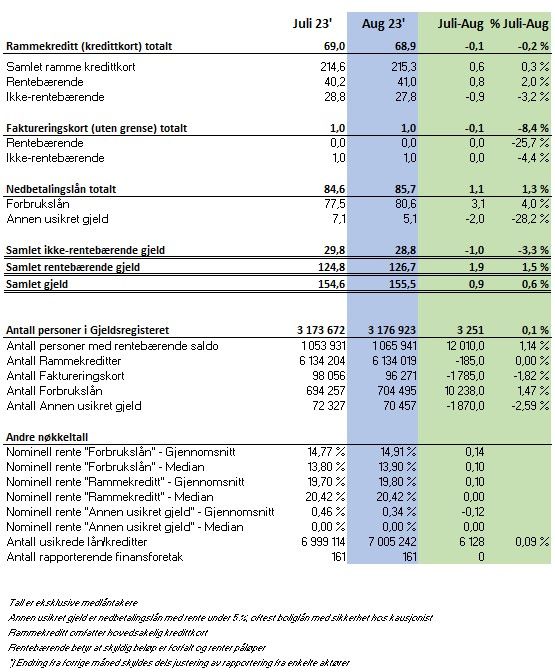

Den samlede usikrede forbruksgjelden øker med 0,9 MRD (+0,6%) fra 154,6 til 155,5 MRD fra juli til august, viser nye tall fra Gjeldsregisteret.

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån øker med hele 1,9 MRD, mens ikke-forfalt «kredittkortgjeld» reduseres med -1,0 MRD. Sammenlignet med august 2022 har vi en vekst i samlet usikret forbruksgjeld med 5,7 MRD (+3,8%).

«Økningen i forbruksgjelden skyldes at flere har utsatt betalingen av kredittkortfakturaer, samtidig som forbrukslån øker. Det er nærliggende å anta at feriekostnader, kombinert med økte husholdningskostnader, har ført til at flere benytter seg av forbruksgjeld for å dekke kostnadene. August er også måneden hvor første avdrag på restskatt har slått inn for mange. I tillegg merkes nok økningen i boliglånsrenten for stadig flere, sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Rentebærende forbruksgjeld øker

Den samlede rentebærende forbruksgjelden går i august opp med ca 1,9 MRD (+1,5%) til 126,7 MRD. Dette skyldes at forfalt «kredittkortgjeld» øker med 0,8 MRD mens nedbetalingslån, som hovedsakelig består av forbrukslån, øker med 1,1 MRD. Sammenlignet med august 2022 har vi en økning i rentebærende forbruksgjeld med ca 1,9 MRD (+1,5%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Etter en periode med nedgang gjør den rentebærende forbruksgjelden et kraftig hopp oppover igjen i august. Økningen i forfalt «kredittkortgjeld» på 0,8 MRD var mer eller mindre ventet etter gjennomgående høyt forbruk betalt med kredittkort gjennom sommeren, mens økningen i forbrukslån på 1,1 MRD er høyere enn forventet. Muligens har mange valgt å refinansiere dyr «kredittkortgjeld» til noe billigere forbrukslån. Uansett stiger den rentebærende forbruksgjelden og risikoen for at flere kan få betalingsproblemer øker utover høsten», sier Egil Årrestad.

Ikke-rentebærende forbruksgjeld går ned

Den samlede ikke-rentebærende forbruksgjelden som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld» går i august ned med 1,0 MRD (-3.3%) fra 29,8 til 28,8 MRD. Dette er ca 3,8 MRD høyere enn i august 2022.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Til tross for nedgang holder den ikke-forfalte «kredittkortgjelden» seg på et høyt nivå i august. Sett i lys av økningen i forfalt «kredittkortgjeld» medfører dette sannsynligvis at flere kommer til å utsette betalingen av den neste kredittkortfakturaen, slik at rentekostnadene stiger. Dette øker i neste omgang risikoen for at de som allerede har stram økonomi får det enda tøffere», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall