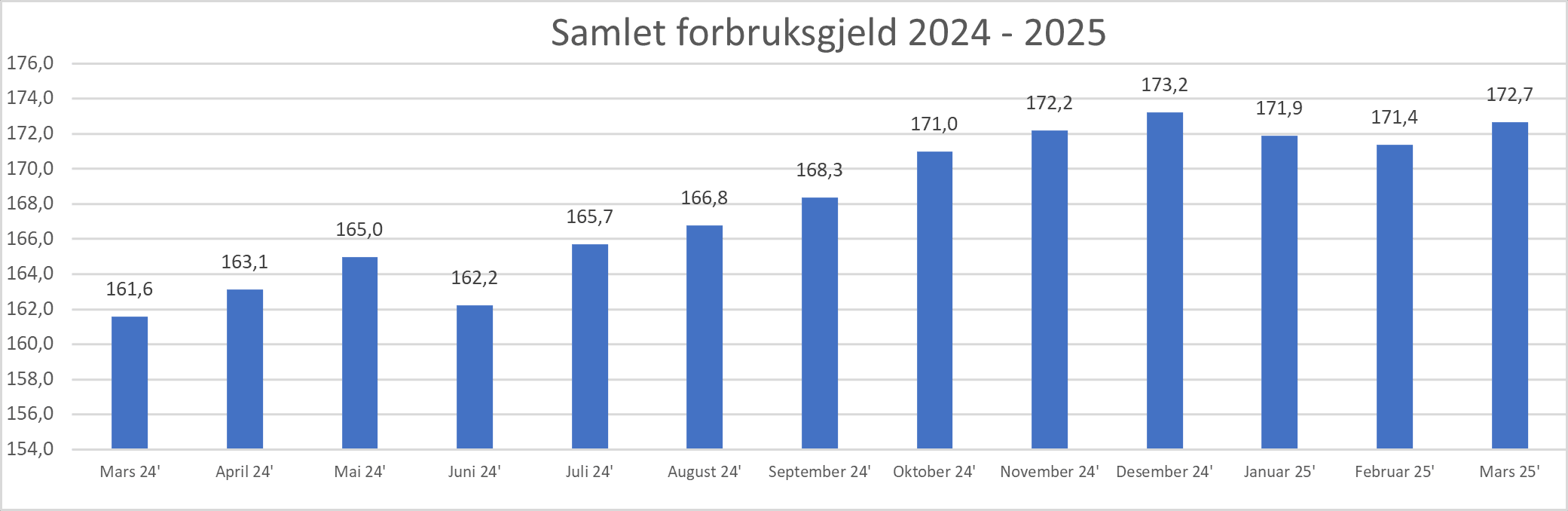

Forbruksgjelden øker igjen

Etter nedgang i januar og februar økte den samlede forbruksgjelden igjen i mars. Nye tall fra Gjeldsregisteret viser en vekst på 1,3 milliarder. Den samlede forbruksgjelden er nå på 172,7 milliarder

Samlet usikret forbruksgjeld. Tall oppgitt i milliarder eks. medlåntakere.

Sammenlignet med mars 2024 har den samlede forbruksgjelden økt med hele 11,1 milliarder.

«Nedgangen vi så i januar og februar har flatet ut og snudd til oppgang i mars. Den internasjonale sikkerhetspolitiske situasjonen har sannsynligvis ført til mer forsiktig pengebruk ved inngangen til året, men nå tar forbruket seg opp igjen. Siste måneds vekst i bruk av kredittkort og forbrukslån bekrefter dette. Erfaringsmessig stiger dette videre mot påske, så vi må forvente fortsatt økning i april», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

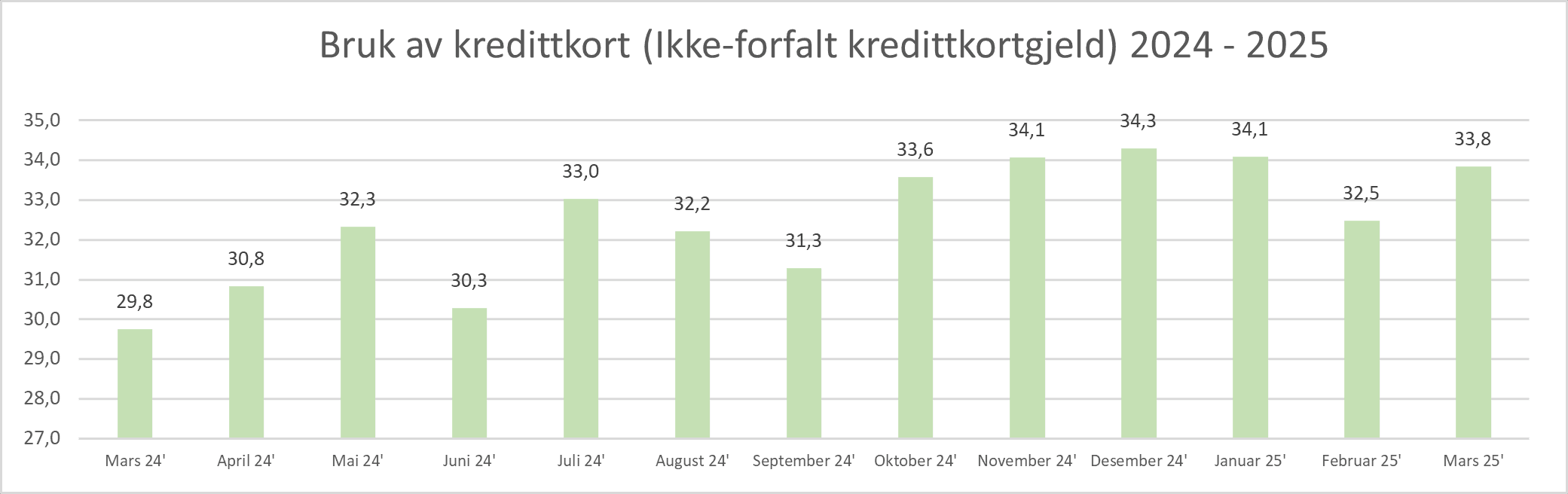

Kredittkortbruken øker igjen

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i mars opp med 1,4 til 33,8 milliarder, som er en økning på 4,2%.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder eks. medlåntakere

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med hele 4,1 milliarder (13,7%) fra nivået vi hadde i mars 2024.

«Nedgangen i forbruksgjelden tidligere i år skyldtes hovedsakelig redusert bruk av kredittkort. I tillegg til økonomisk forsiktighet, som følge av den sikkerhetspolitiske situasjonen, skal vi også huske at forbruket i november og desember var uvanlig høyt. Det var derfor naturlig med en nedgang. Tallene for mars viser at folk flest nå har vendt seg til situasjonen, og mange har fått informasjon om at de får penger igjen på skatteoppgjøret. Dette medfører at bruken av kredittkort øker igjen, blant annet til bestilling av påsketurer», sier Egil Årrestad.

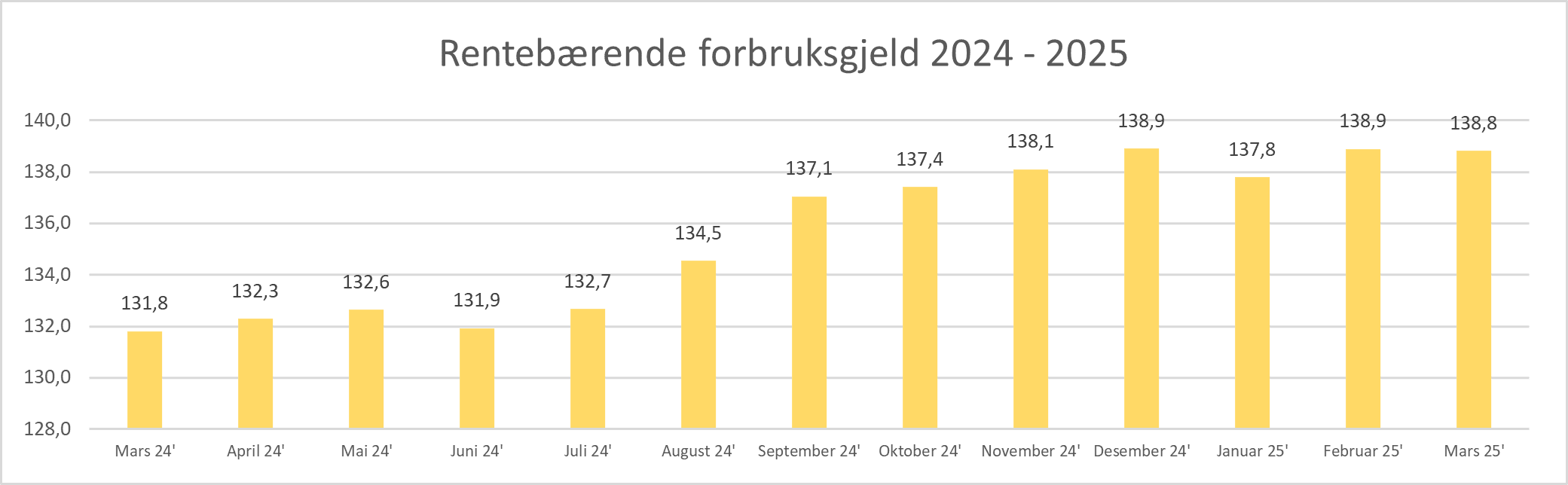

Stabil rentebærende forbruksgjeld

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån holder seg stabilt med en marginal nedgang på -0,1 til på 138,8 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder eks. medlåntakere

Sammenlignet med mars 2024 har den rentebærende forbruksgjelden gått opp med 7,0 milliarder.

«Stabil rentebærende forbruksgjeld skyldes en nedgang i forfalt «kredittkortgjeld», mens vi har en økning i forbrukslån og «Annen usikret gjeld», som hovedsakelig består av boliglån sikret med kausjon. Generelt sett betyr det at kredittkortfakturaene betales i tide, mens mer langsiktige forbrukslån øker. Det skyldes nok at mange velger å refinansiere dyr «kredittkortgjeld» til forbrukslån med lavere rente. I tillegg påvirker vekst i boligmarkedet boliglån sikret med kausjon, som regnes som del av den rentebærende forbruksgjelden. Det blir spennende å følge utviklingen i lys av utsatt rentenedgang på boliglån, og erfaringstall fra tidligere år som viser at forbruksgjelden stiger fram mot sommeren», sier Egil Årrestad.

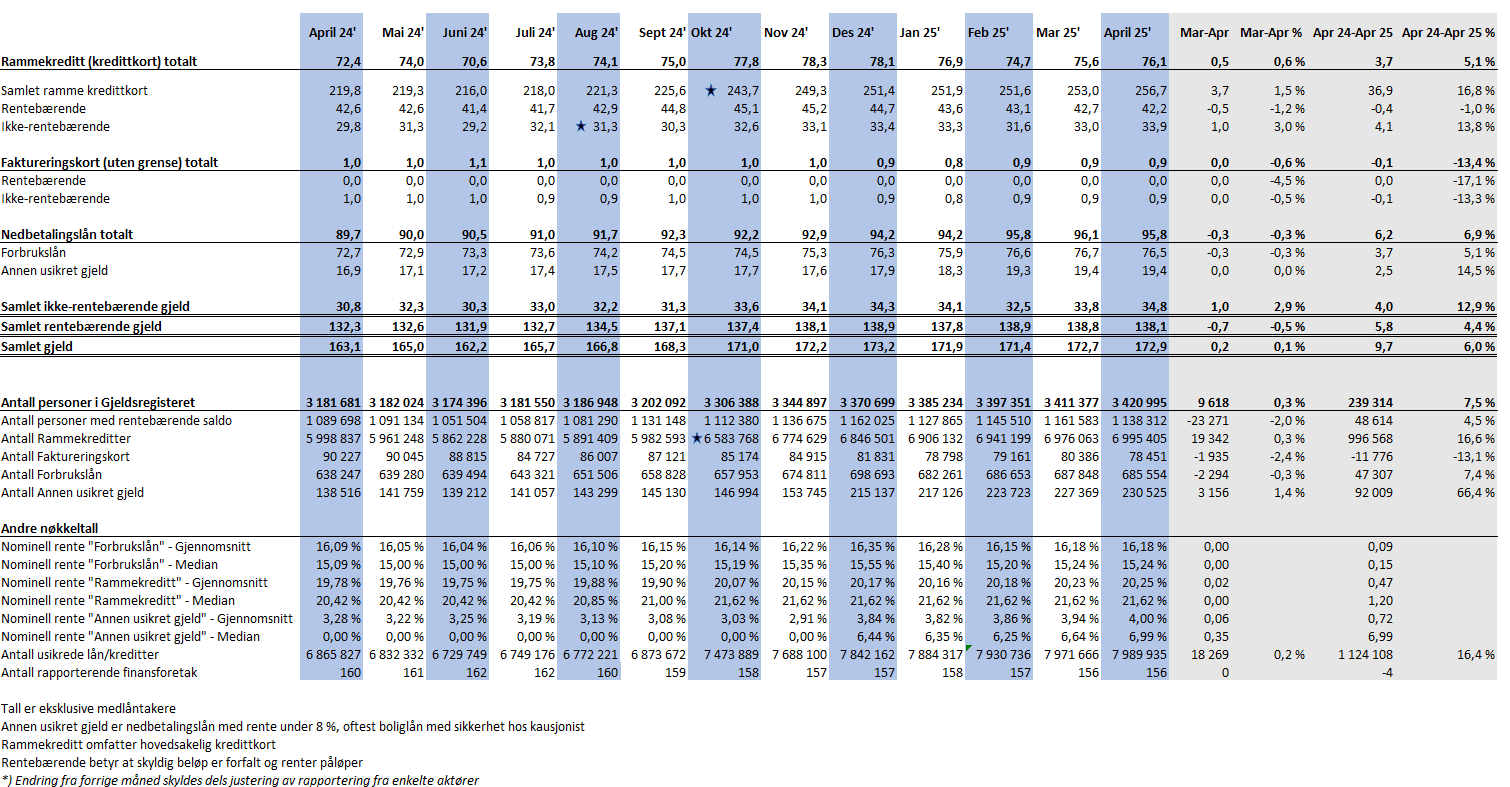

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall