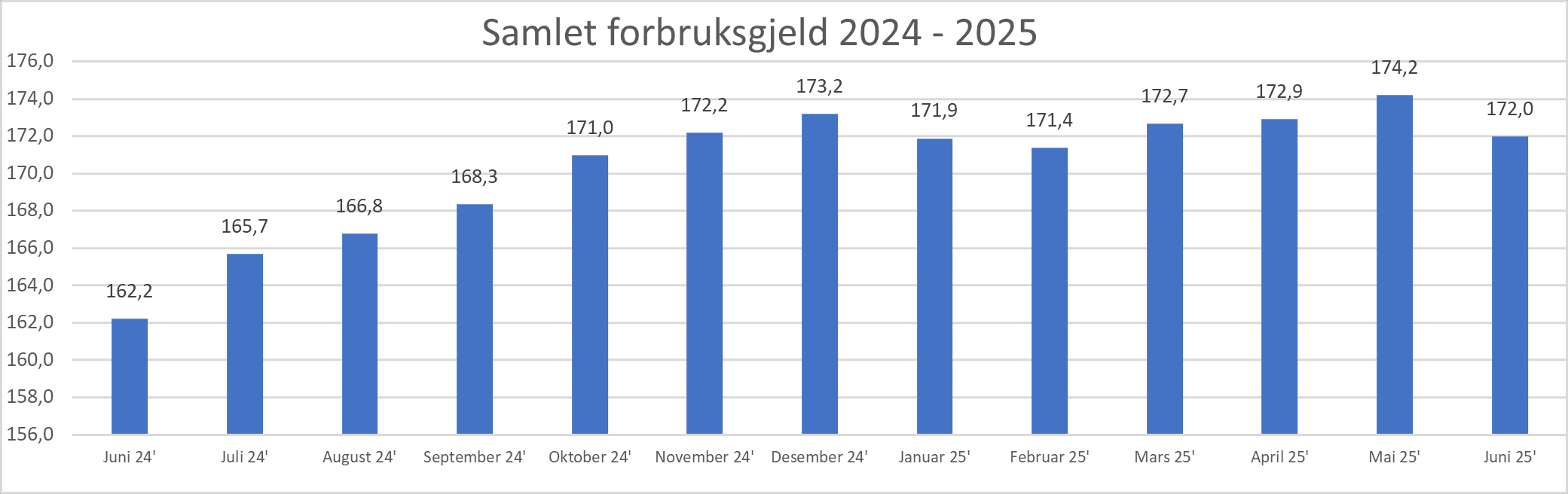

Nedgang i forbruksgjelden

Som forventet gikk den samlede forbruksgjelden ned i juni. Nye tall fra Gjeldsregisteret viser en nedgang på -2,2 milliarder. Den samlede forbruksgjelden er nå på 172,0 milliarder.

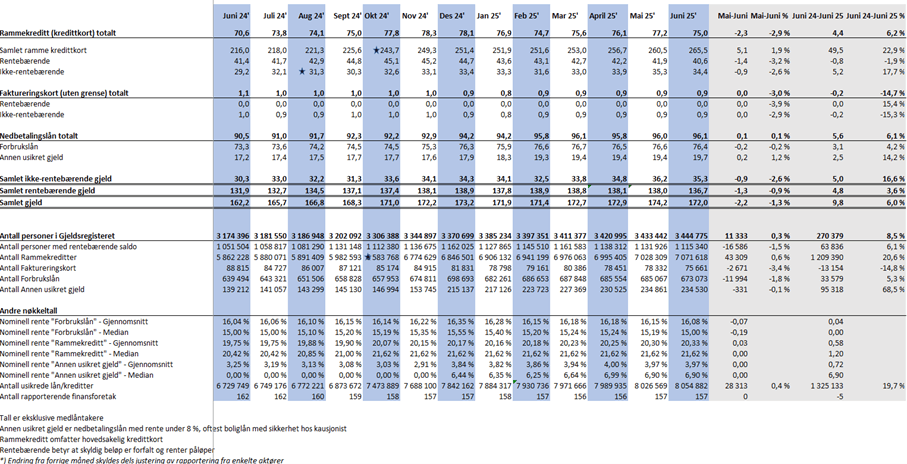

Samlet usikret forbruksgjeld.

Sammenlignet med juni 2024 har forbruksgjelden steget med hele 9,8 milliarder.

«Etter en kraftig økning i mai fikk vi en forventet nedgang i samlet forbruksgjeld juni. Mange brukte nok kredittkortene på sommerferieforberedelser med kjøp av reiser og opphold i forrige måned, og de fleste har vært raske til å betale kredittkortfakturaene når feriepengene kom i juni. Tallene viser også at mange har nedbetalt eldre rentebærende kredittkortgjeld og forbrukslån. Nå blir det spennende å se hvordan forbruket blir i juli når de fleste har ferie. Vanligvis ser vi en økning i feriemåneden», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

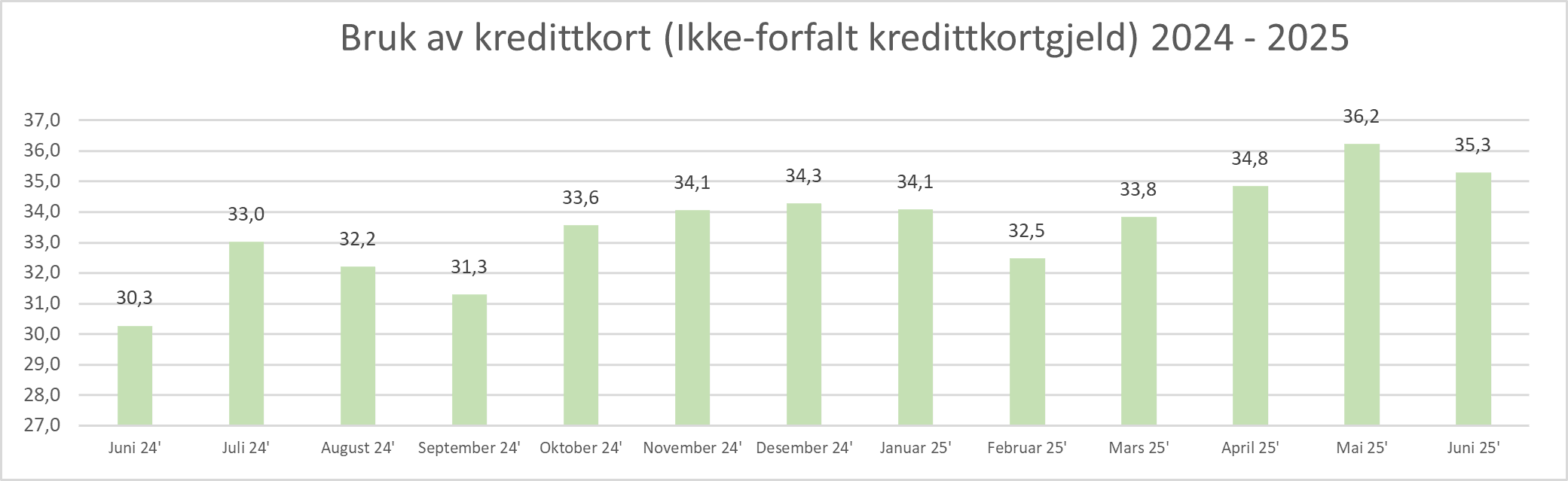

Nedgang i kredittkortbruk

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i juni ned med -0,9 til 35,3 milliarder, som er en nedgang på -2,6%.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med 5,0 milliarder fra nivået vi hadde i juni 2024.

«Utviklingen i ikke-forfalt «kredittkortgjeld» følger mønsteret fra tidligere år med økning i mai og nedgang i juni. Vi skal imidlertid legge merke til at den har vokst med hele 16,6% fra 2024. Dette er en sterk indikasjon på at flere finansierer forbruket med «kredittkortgjeld» inklusive «kjøp-nå-betal-senere» løsninger. I fjor høst så vi at flere utsatte betalingen av sommerens kredittkortfakturaer, noe som ga en stigning i den forfalte- og rentebærende forbruksgjelden. Med fortsatt høyt nivå, og kanskje stigning gjennom sommeren, kan vi nok forvente at det samme skjer i høst», sier Egil Årrestad.

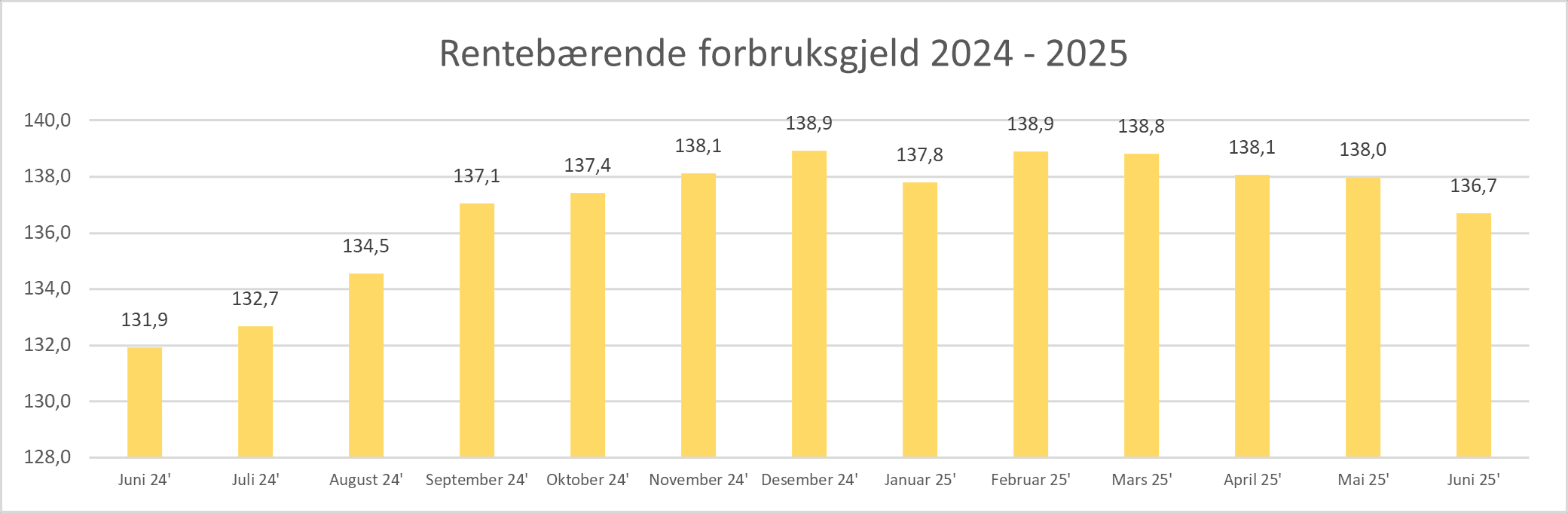

Nedgang i den rentebærende forbruksgjelden

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån går ned med -1,3 til 136,7 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Sammenlignet med juni 2024 har den rentebærende forbruksgjelden gått opp med 4,8 milliarder.

«De siste månedene har vi sett en nedgang i den rentebærende forbruksgjelden. I juni går både den forfalte «kredittkortgjelden» og forbrukslån ned, mens «annen usikret gjeld» som hovedsakelig består av boliglån sikret med kausjonist, går opp med 0,2 milliarder. Det skyldes nok at feriepenger er prioritert til forbruksgjeld, mens flere tar opp boliglån. Med nedgang i boliglånsrenten kan vi nok forvente at denne utviklingen fortsetter. I tiden som kommer blir det spennende å se hvilken effekt rentenedgangen vil få på forbruksgjelden. For å unngå betalingsproblemer er det fint at flere får anledning til å nedbetale forbruksgjelden», sier Egil Årrestad

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall