Økning i forbruksgjelden

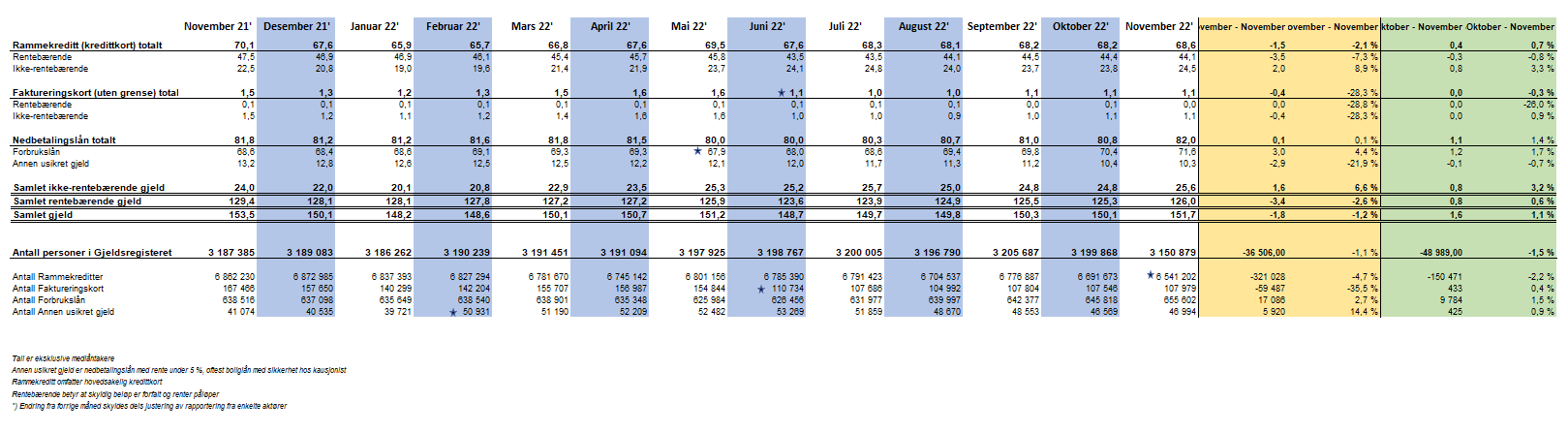

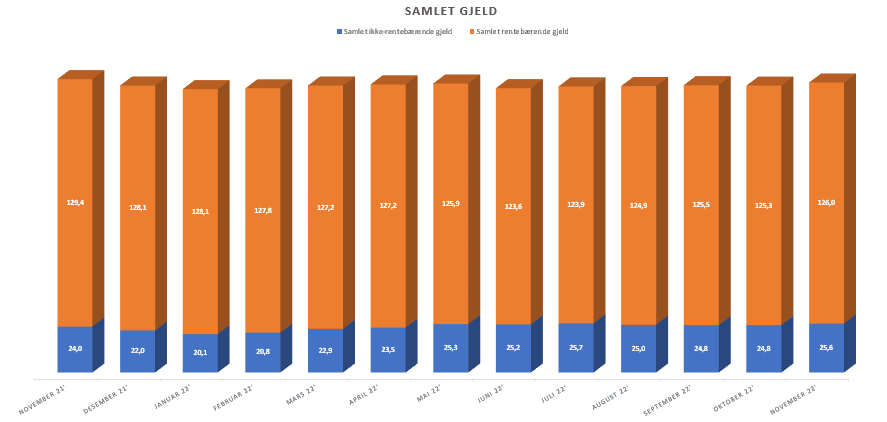

Den samlede usikrede forbruksgjelden økte i november med 1,6 MRD (1,1%) fra 150,1 MRD til 151,7 MRD, viser nye tall fra Gjeldsregisteret.

Veksten skyldes økning i ikke-rentebærende gjeld, som i hovedsak består av ikke-forfalte kredittkortbetalinger/«kredittkortgjeld». Tallene viser også en betydelig økning i forbrukslån.

«Årsaken til veksten i forbruksgjelden i november ser ut til å være sammensatt. På den ene siden gjenspeiler «kredittkortgjelden» øket forbruk som følge av «Black Week» og tilhørende handledager. En uvanlig høy økning i forbrukslån kan i tillegg skyldes husholdningenes behov for å dekke kortsiktige likviditetsutfordringer, blant annet som følge av økte kostnader. Foreløpig er den samlede gjelden 1,8 MRD (-1,2%) lavere enn på samme tidspunkt i fjor, så vi får håpe folk har benyttet seg av gode november-tilbud, og raskt betaler ned forbruksgjelden sin igjen.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

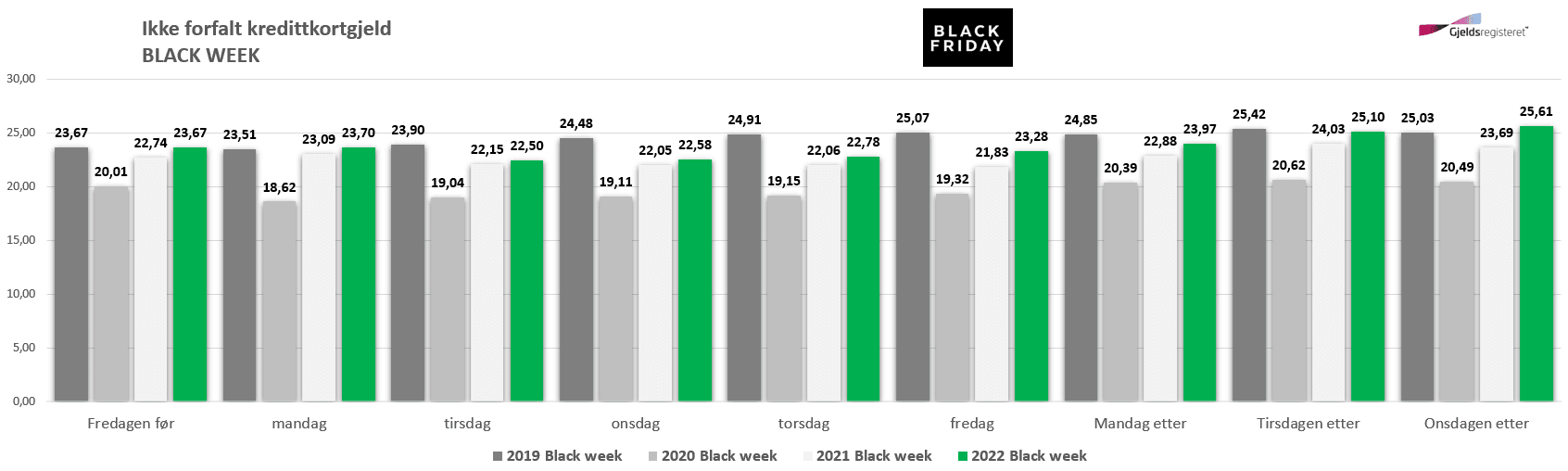

Black Week ga «kredittkortgjeld» over 2019-nivå

Tallene viser at handelen med kredittkort endte med en «all-time-high» etter Black Week. Sammenlignet med fjoråret økte ikke-forfalt «kredittkortgjeld» målt onsdag etter Black Week med 1,9 MRD (8,1%) fra 23,7 MRD til 25,6 MRD. Dette er også 0.6 MRD høyere enn 2019, som var siste «normalår» før Covid, hvor vi endte på 25,0 MRD.

Når det gjelder kjøpemønsteret gjennom Black Week viser grafen nedenfor at forbruket tok seg opp på Black Friday, og ga vekst i gjelden påfølgende dager.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

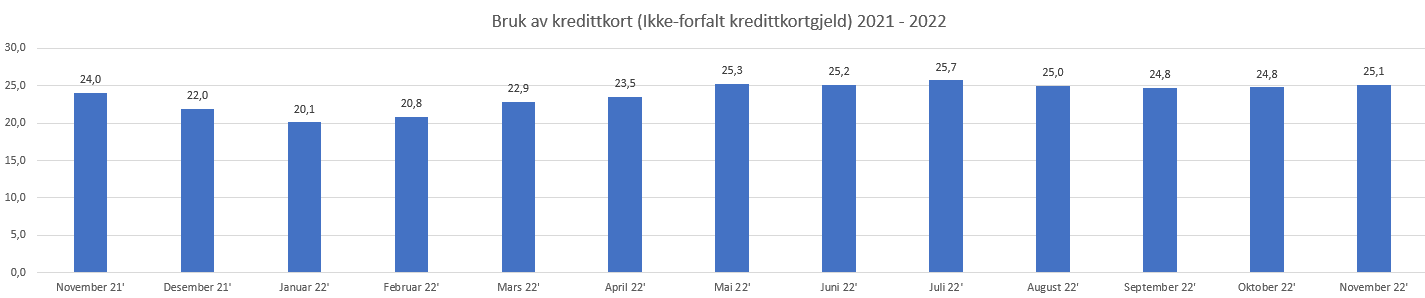

Sammenlignet med forrige måned økte «kredittkortgjelden» med 0,8 MRD (3,2%) fra 24,8 til 25,6 MRD.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Etter to år med moderat forbruk preget av Covid-restriksjoner endte «kredittkortgjelden» i Black-Week-måneden november over nivået vi hadde i 2019 før Covid. Veksten fra forrige måned med 3,2% er også betydelig. Vi får håpe kredittkortfakturaene blir betalt i tide så vi ikke får en vekst i rentebærende gjeld, som kan medføre at flere får betalingsproblemer», sier Egil Årrestad.

Betydelig vekst i forbrukslån

Den samlede rentebærende forbruksgjelden øker med 0,8 MRD (0,6%) til 126,0 MRD fra oktober til november. Isolert sett øker forbrukslån alene med 1,2 MRD (1,7%) fra 70,4 MRD til 71,6 MRD. Sammenlignet med november 2021 har vi en nedgang i rentebærende forbruksgjeld med -3,4 MRD (-2,6%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Den rentebærende gjelden består primært av forfalt kredittkortgjeld og forbrukslån. Sammenlignet med 2021 har vi en nedgang, men trenden nå er ikke til å ta feil av. Siden juni har økningen vært på 2,5 MRD (2%). Med veksten vi ser i forbrukslån og «kredittkortgjeld» i lys av generelt høyt kostnadsnivå og forestående julehandel, tyder det meste på at dette vil fortsette å øke inn i 2023. Det er derfor overveiende sannsynlig at flere vil få betalingsproblemer når de må prioritere mellom faste kostnader til husholdet og forbruksgjeld,» sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall