Overraskende nedgang i forbruksgjelden!

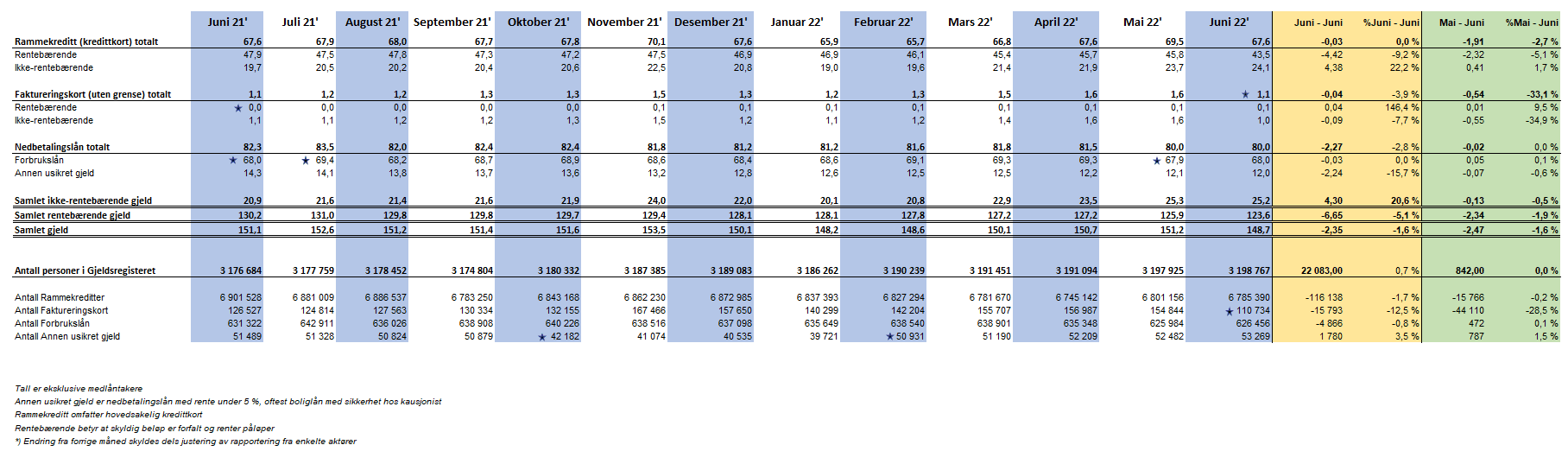

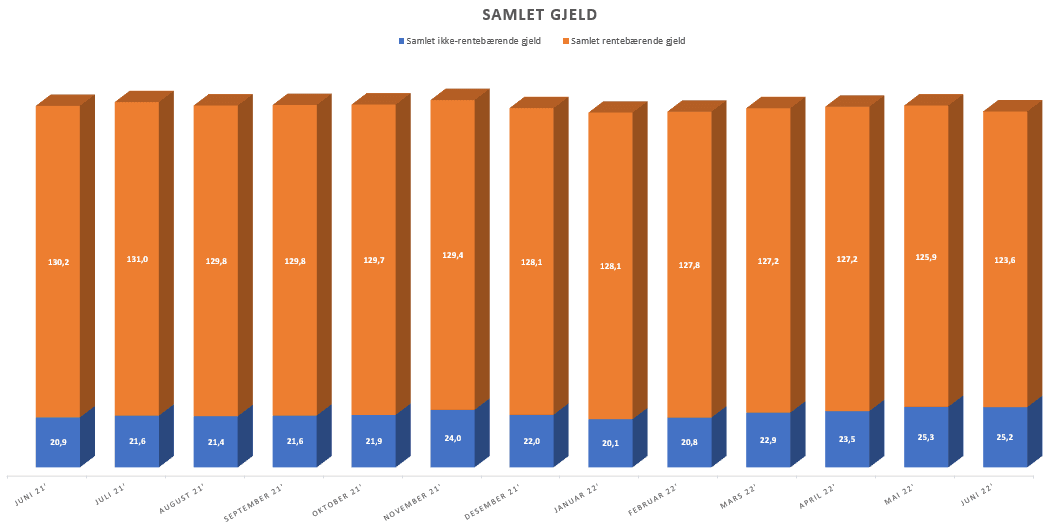

Den samlede usikrede forbruksgjelden ble i juni redusert med 2,5 MRD (-1,6%) fra 151,2 MRD til 148,7 MRD, viser nye tall fra Gjeldsregisteret.

Nedgangen er i den rentebærende gjelden som generelt sett består av forfalte kredittkortbetalinger og forbrukslån, mens den ikke-rentebærende gjelden som i hovedsak består av ikke-forfalte kredittkortbetalinger er stabil.

«Sett i lys av at trenden så langt i år med økning i forbruksgjelden måned for måned, og påbegynt ferietid med forventet stort forbruk, er det overraskende at forbruksgjelden reduseres med 1,6% i juni. Sannsynligvis er flere nøkterne i ferieplanleggingen som følge av strammere økonomiske rammer, og mange har sannsynligvis prioritert feriepenger til å redusere forbruksgjelden.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Nedgang i rentebærende gjeld

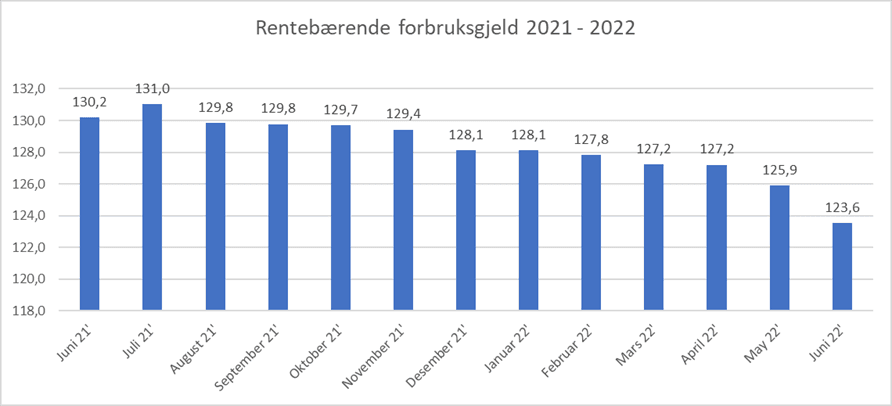

Den rentebærende gjelden faller med -2,3 MRD (-1,9%) fra 125,9 MRD til 123,6 MRD. Nedgangen skyldes reduksjon i forfalt kredittkortgjeld, som går ned -2,3 MRD (-5%). Forbrukslånsgjelden er stabil og vokser marginalt med 0,1 MRD (0,1%). Sammenlignet med juni 2021 er nedgangen i rentebærende forbruksgjeld hele -6,7 MRD (-5,1%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

Stabilt forbruk

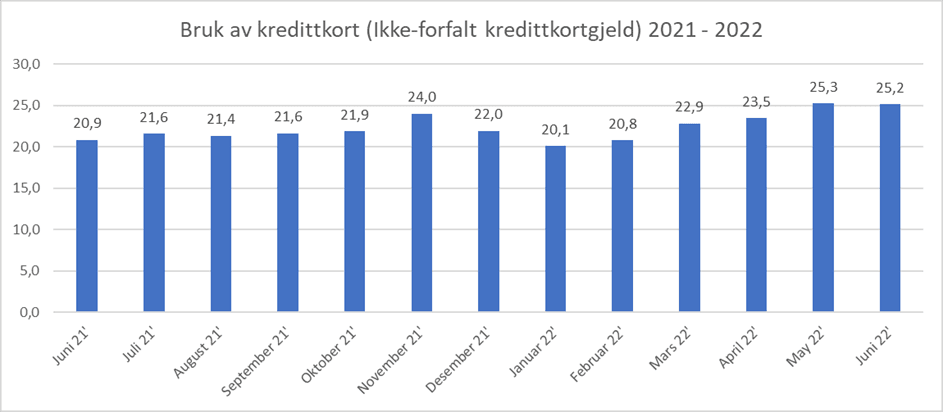

Den ikke-rentebærende/forfalte kredittkortgjelden, som gjenspeiler det nasjonale forbruket betalt med kredittkort, reduseres marginalt i juni med -0,1 MRD (-0,1%) fra 25,3 MRD til 25,2 MRD. Sammenlignet med juni 2021, som var preget av Covid-restriksjoner, er kredittkortgjelden 4,3 MRD (20,6%) høyere i år.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Nedgangen i den rentebærende gjelden på kredittkort og forbrukslån er overraskende og gledelig. Den viser at de fleste husholdningene, til tross for økte kostnader gjennom våren, har evne og vilje til å nedbetale- og unngå opptak av ny og dyr forbruksgjeld. Vi får håpe dette fortsetter når kredittkortregningene for ferien, renteøkningen, og annen prisøkning gjør seg gjeldende utover høsten, sier Egil Årrestad.

Gjeldsregistrene feirer 3 år

Det er i disse dager 3 år siden gjeldsregistrene ble lansert, og Norge fikk et tjenestetilbud for långivere og forbrukere som viser hvor mye usikret forbruksgjeld privatpersoner har. Dette har gitt bedre kredittvurderinger og positive effekter blant annet med at færre får problemer med å betale tilbake sine lån og kreditter. Tjenestetilbudet kan bli enda bedre, og lovarbeid er i gang for utvidelse av ordningen med blant annet sikrede lån som bolig- og billån.

«Gjeldsinformasjonsordningen med etablering av gjeldsregistrene har gitt finansbransjen et verktøy for å hindre de som ikke bør få mer lån, og vi ser en markant nedgang i forbruksgjelden. Det er ikke lenger mulig for økonomisk pressede å gå fra bank til bank for å ta opp nye lån og kreditter, og antall gjeldsofre reduseres. Kommende utvidelse med bolig-, billån, og etter hvert andre typer lån, vil effektivt gi bankene og forbrukerne et enda bedre verktøy for å forebygge gjeldsproblemer.», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall