Rekordhøy bruk av kredittkort i sommervarmen

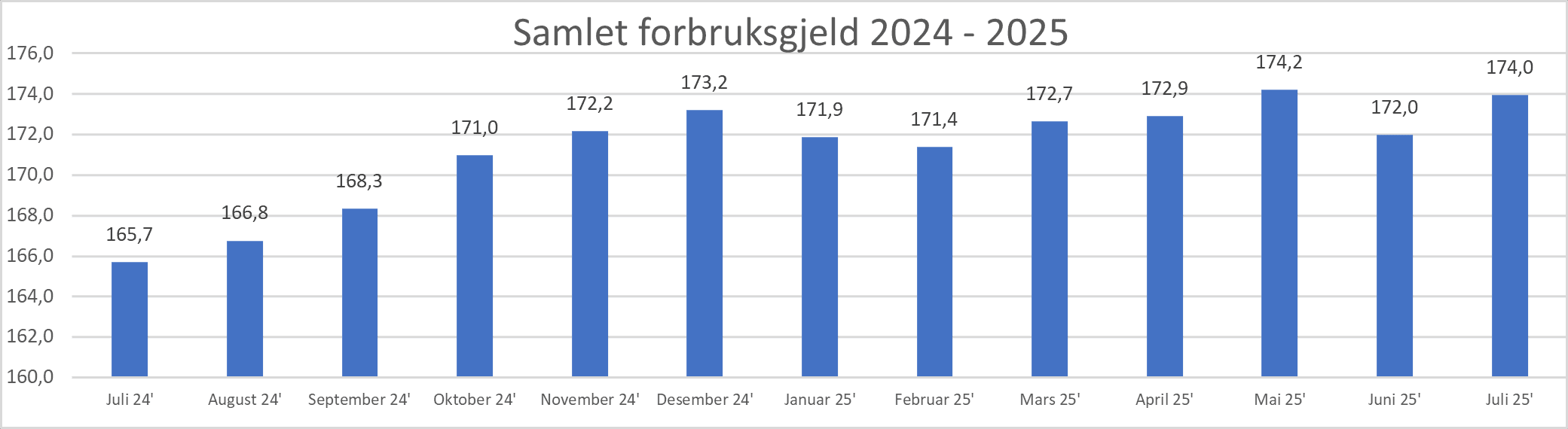

Som forventet økte den samlede forbruksgjelden i feriemåneden juli. Nye tall fra Gjeldsregisteret viser en økning på 1,9 milliarder. Den samlede forbruksgjelden er nå på 174,0 milliarder.

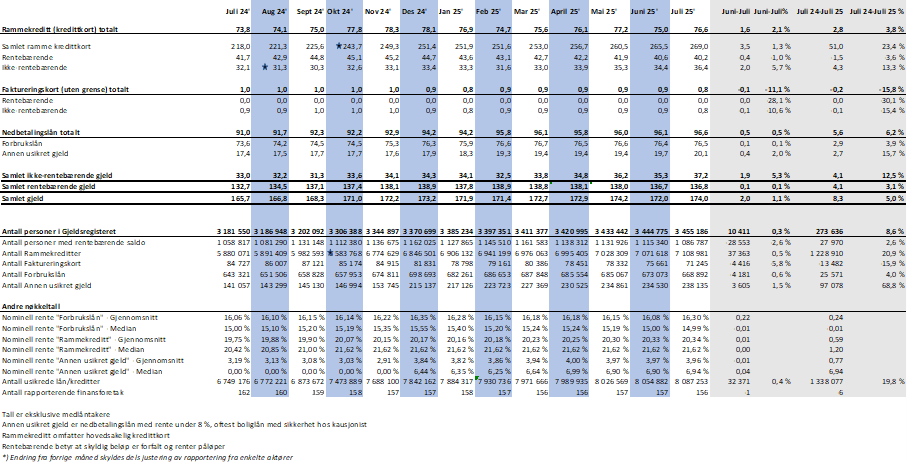

Samlet usikret forbruksgjeld.

Sammenlignet med juli 2024 har forbruksgjelden steget med hele 8,3 milliarder.

«Mange brukte feriepengene sine på nedbetaling av forbruksgjeld i juni. I juli er den imidlertid nesten tilbake på nivået vi hadde i mai. Erfaringsmessig gir ferietid med reiser og sommeraktiviteter en økning i forbruksgjelden. Fint og varmt vær i Norge har nok bidratt til høyere aktivitet og mer forbruk enn vanlig, så kredittkortene har også gått varme», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

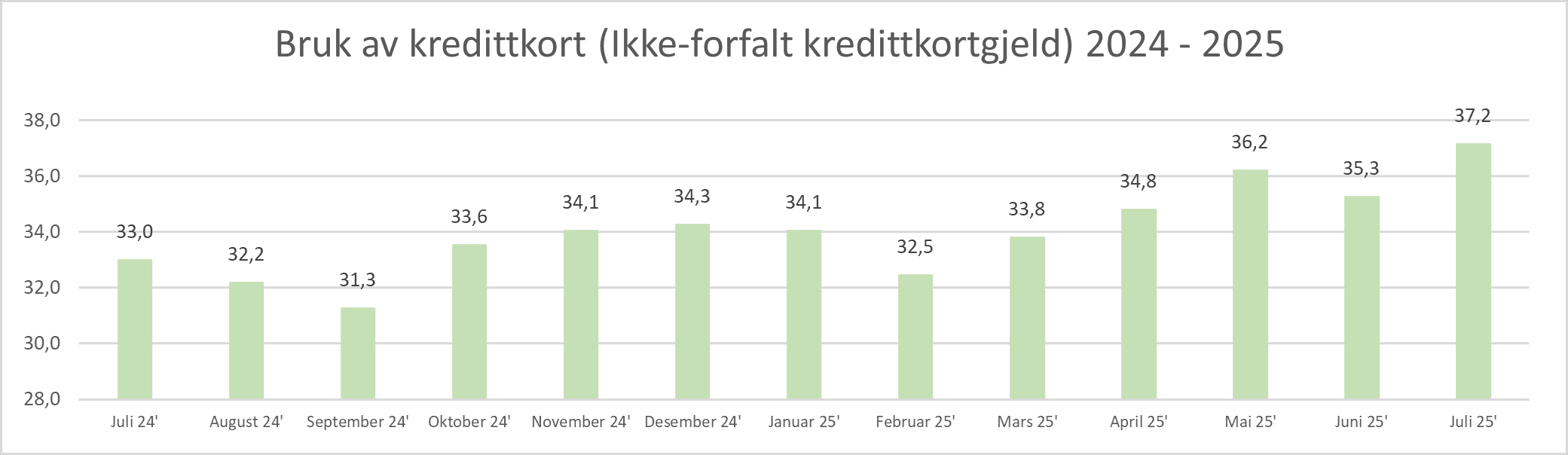

Ny rekord i kredittkortbruk

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i juli opp med 1,9 til rekordhøye 37,2 milliarder. Dette er 0,9 milliarder over tidligere rekordmåling fra mai i år.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med 4,1 milliarder fra nivået vi hadde i juli 2024.

«Tallene viser at kredittkortene brukes mer enn noen gang tidligere. Feriemåneden topper kredittkortbruken i handlemånedene november og desember med god margin, og veksten ser ut til å fortsette år for år. Sammenlignet med juli 2024 er økningen på hele 12,5%. Det er både praktisk og fordelaktig å bruke kredittkort på feriereiser og sommeraktiviteter, så utviklingen trenger ikke å være negativ. Så lenge kredittkortfakturaene betales i tide etter ferien går dette bra. Utfordringene kommer hvis betalingen utsettes. Da påløper det høye renter, og sommerferien kan fort bli dyrere enn planlagt», sier Egil Årrestad.

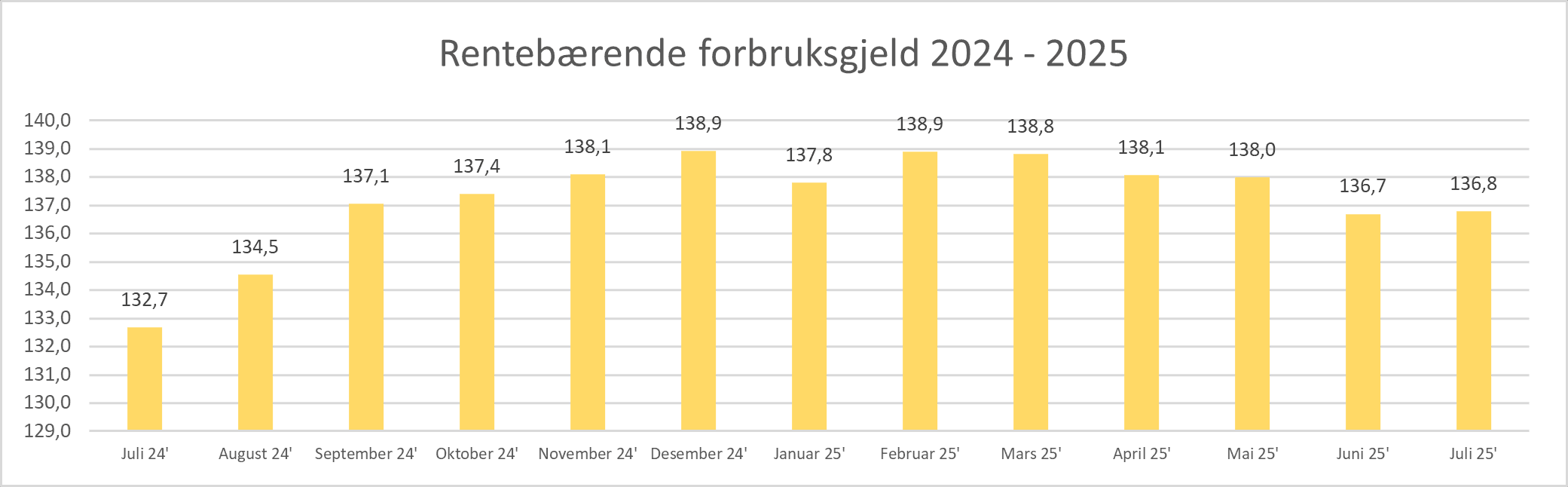

Stabil rentebærende forbruksgjeld

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån går marginalt opp med 0,1 til 136,8 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Sammenlignet med juli 2024 har den rentebærende forbruksgjelden gått opp med 4,1 milliarder.

«Selv om den rentebærende forbruksgjelden er høyere enn på samme tid i fjor, har vi hatt en nedgang de siste månedene. I juli snudde dette, og den flatet ut på samme nivå som i juni. Rekordhøy bruk av kredittkort i juli gir imidlertid en betydelig risiko for at mange kommer til å utsette betalingen Den forfalte rentebærende forbruksgjelden kan derfor vokse igjen utover høsten. Dette skjedde i fjor, og siden kredittkortbruken er høyere enn noen gang tidligere, er det stor sannsynlighet for at det samme vil skje i år», sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall