Stortinget ber regjeringen utvide Gjeldsregisteret!

Med bakgrunn i et representantforslag om å ta sosialt ansvar og hjelpe folk med gjeldsproblemer gjennom en styrking og utvidelse av Gjeldsregisteret, ga et enstemmig Storting tirsdag 31. mai sin tilslutning til at regjeringen skal utvide Gjeldsregisteret.

Vedtaket omfatter alle typer gjeld, både med og uten sikkerhet. Regjeringen må samtidig gjøre grundige utredninger som blant annet sikrer personvernet.

Fra etableringen i 2019 har lovverket kun åpnet for registrering av usikret forbruksgjeld, som i hovedsak omfatter forbrukslån og kredittkort. Nå får vi i første omgang en forskriftsendring for utvidelse med pantesikret gjeld, som i hovedsak omfatter bolig- og billån. I sitt saksinnlegg i Stortinget opplyste Barne- og familieminister Kjersti Toppe at hun tar sikte på å sende denne saken på høring snarest. I tillegg skal etter hvert alle andre typer lån inkluderes hvis personvernet ivaretas.

«Dette er gode nyheter for långivere som vil få tilgang til bedre kredittvurderinger, og privatpersoner vil når dette er gjennomført få en komplett og oppdatert oversikt over egne lån og kreditter. Utvidelsen styrker definitivt arbeidet med forebygging av gjeldsproblemer», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Link til Stortingets sider med mer informasjon om saken: Til saken

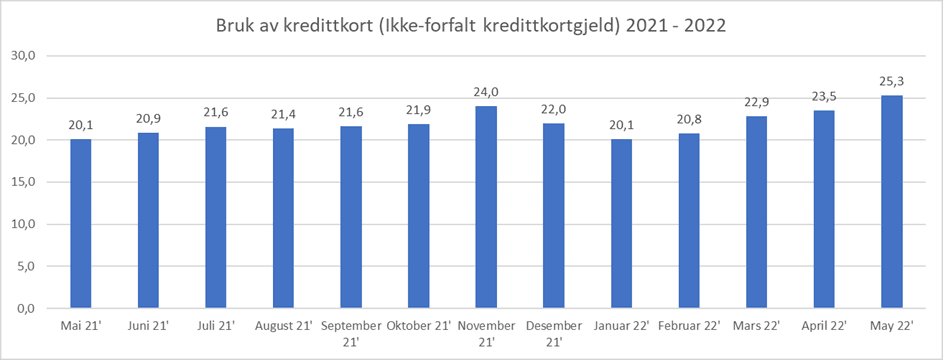

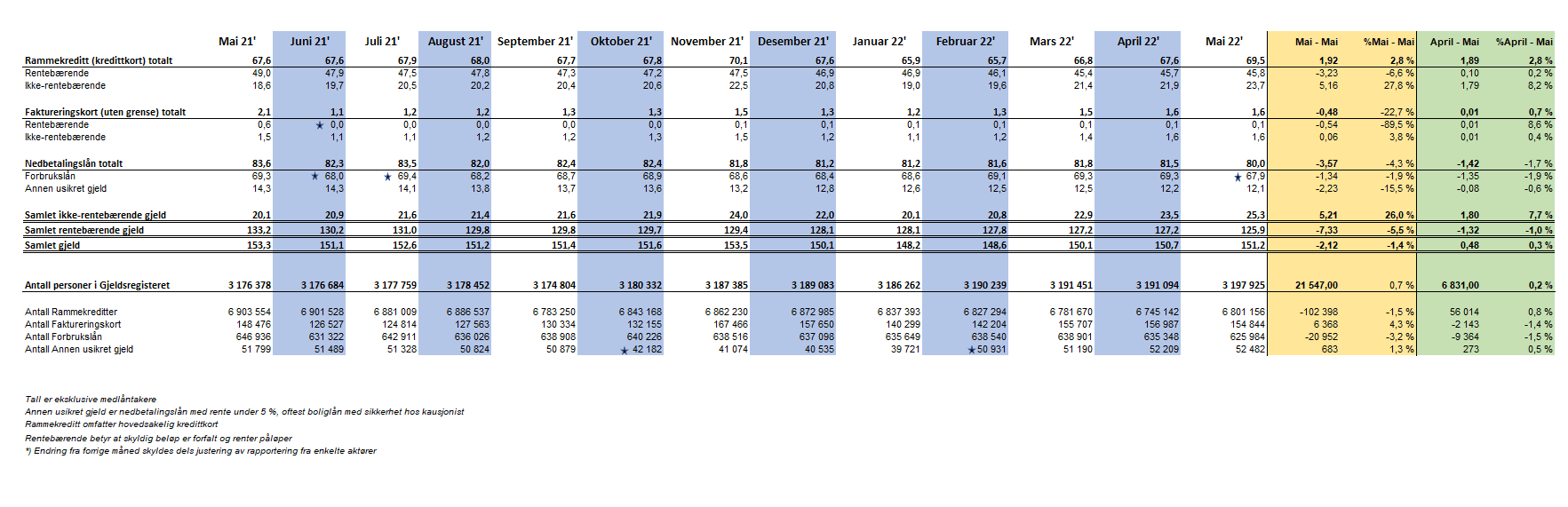

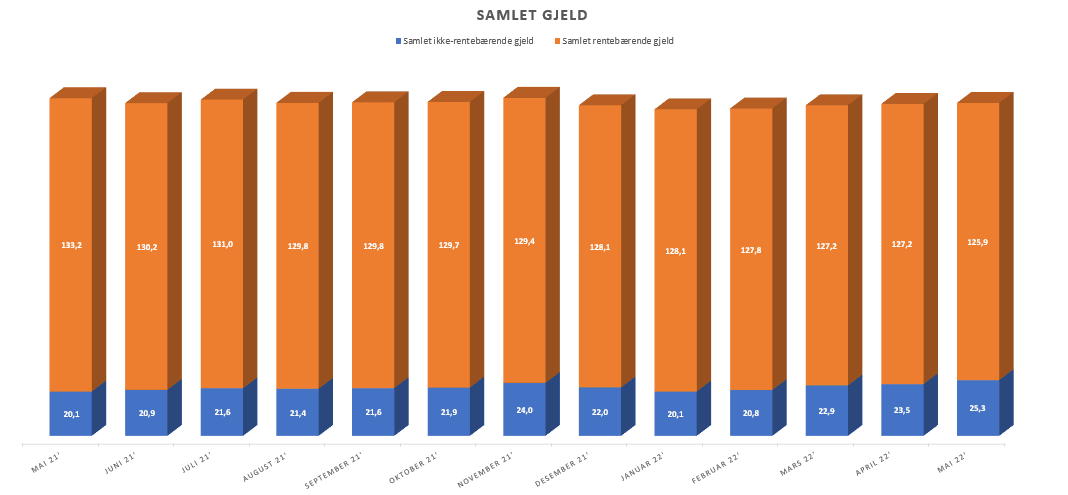

Forbruksgjelden økte i mai!

Den samlede usikrede forbruksgjelden økte i mai med 0,5 MRD (+0,3%) fra 150,7 MRD til 151,2 MRD, viser nye tall fra Gjeldsregisteret. Dette bekrefter at trenden så langt i år med økning måned for måned fortsetter.

Veksten kommer hovedsakelig fra den «ikke-forfalte», det vil si den ikke-rentebærende kredittkortgjelden som økte med hele 1,8 MRD (+7,7%) fra 23,5 til 25,3 MRD, og er på det høyeste nivået så langt i 2022. Dette viser at forbruket finansiert med kjøp på kreditt vokser kraftig. Sammenlignet med mai 2021, som var preget av Covid-restriksjoner, er kredittkortgjelden hele 5,2 MRD (26%) høyere i år.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort

Tall oppgitt i MRD eks. medlåntakere

Den rentebærende forbruksgjelden, som hovedsakelig utgjøres av forfalt kredittkortgjeld og forbrukslån, gikk ned i mai. Nedgangen skyldes dels justering av rapportering fra enkelte aktører.

«Selv om veksten i forbruksgjelden, og spesielt den ikke-forfalte kredittkortgjelden er betydelig, er den samlede forbruksgjelden ned 2,1 MRD (1,4%) sammenlignet med samme tidspunkt i 2021. Dette skyldes at den rentebærende gjelden knyttet til forbrukslån og rentebærende kredittkortgjeld ble vesentlig redusert gjennom året. I lys av utviklingen med økte kostnader for husholdningene medfører veksten i den ikke forfalte kredittkortgjelden risiko for at den rentebærende gjelden vil øke i månedene som kommer», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall