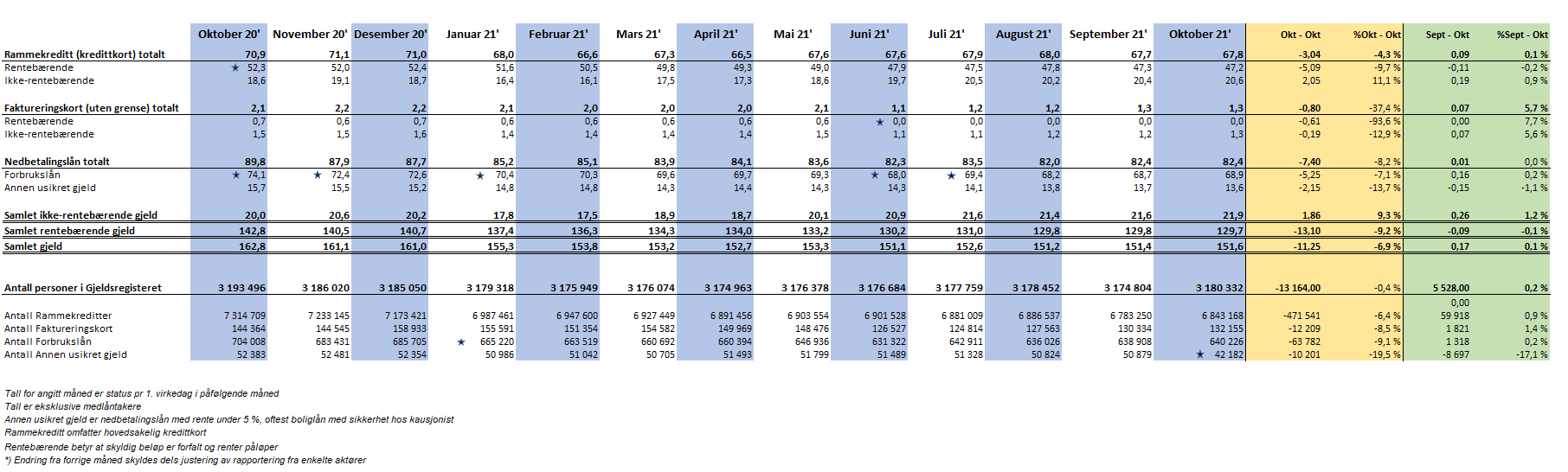

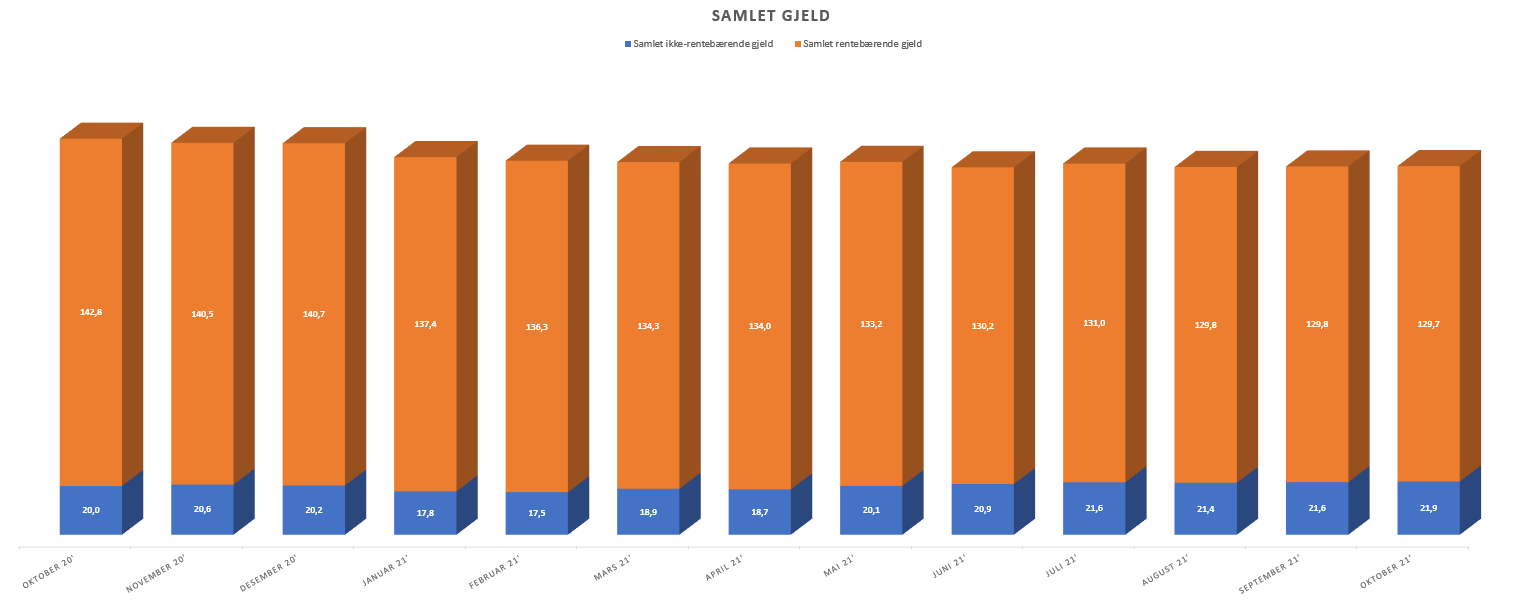

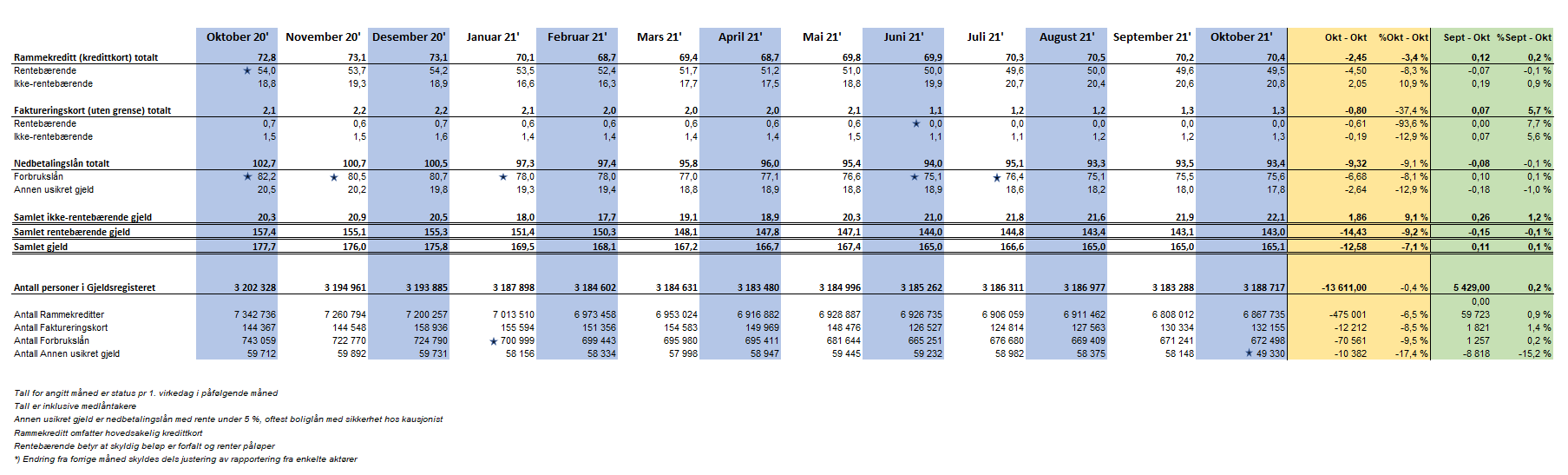

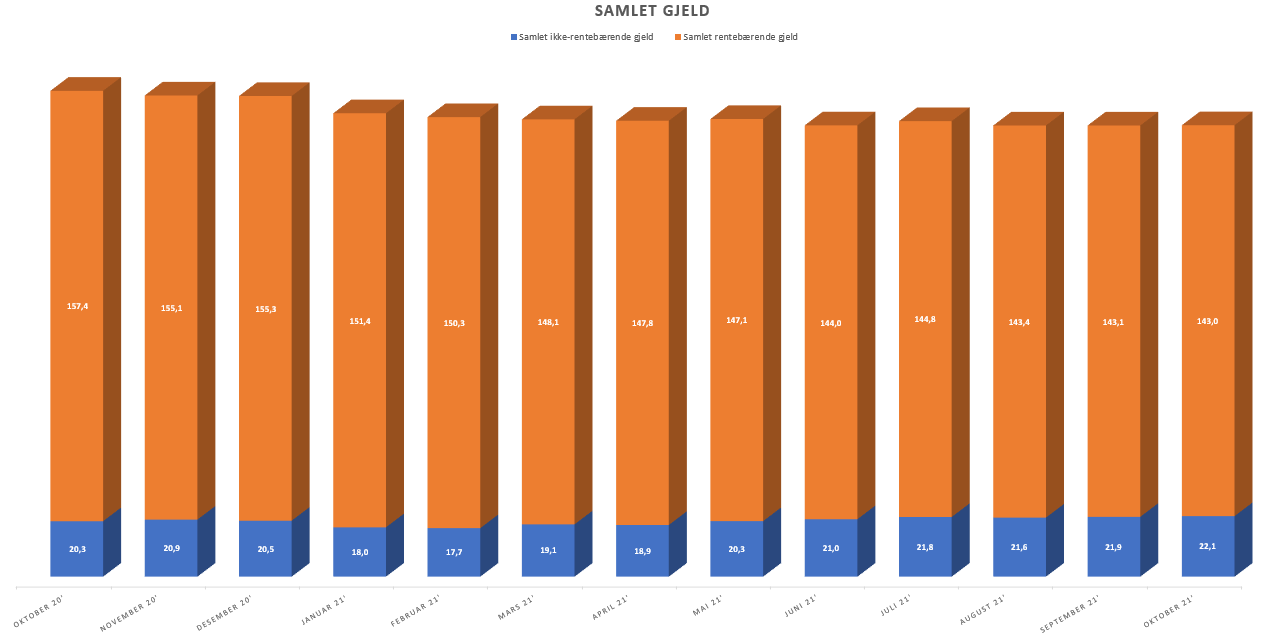

Nordmenns samlede usikrede forbruksgjeld gikk i oktober marginalt opp med 0,2 MRD (+0,1%) og er nå på 151,6 MRD, viser nye tall fra Gjeldsregisteret. Det er derfor lite som tyder på at øket forbruk etter gjenåpningen er finansiert med ny forbruksgjeld.

Tallene viser en oppgang i bruk av kredittkort ved at den ikke forfalte/rentebærende kredittkortgjelden økte fra 20,4 til 20,6 MRD (+0,9%), mens den forfalte/rentebærende kredittkortgjelden gikk ned fra 47,3 til 47,2 MRD (-0,2%). Forbrukslån hadde en liten økning fra 68,7 til 68,9 MRD (+0,2%).

«Forbruksgjelden har stabilisert seg på samme nivå som før sommerferien, og er hele 7% lavere enn på samme tidspunkt i fjor. Det viser at forbrukerne bruker penger de har framfor å ta opp ny forbruksgjeld. Det ser heldigvis heller ikke ut til at høye strømpriser og andre økte kostnader har gitt utslag i form av økning i forbruksgjelden», sier daglig leder Egil Årrestad i Gjeldsregisteret AS.

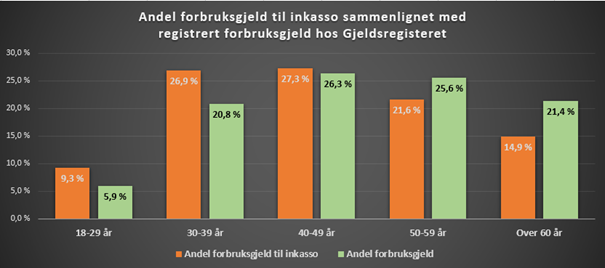

De yngste har høyest andel inkassosaker, men størst nedgang i forbruksgjeld

Denne uken presenterte Finanstilsynet sin halvårlige rapport om utviklingen i forbruksgjeld basert på egen utvalgsundersøkelse og tall fra Gjeldsregisteret AS. I tillegg omtales forbruksgjeld til inkasso basert på inkassoforetakenes rapportering til Finanstilsynet. Rapporten bekrefter at det har vært en nedgang i utlånsvolumet i markedet for forbrukslån i 2021. Tapsnivået er redusert, men andelen av misligholdte lån er fremdeles høyt. Misligholdt forbruksgjeld utgjorde ved utgangen av første halvår 2021 nær halvparten av den samlede misligholdte opprinnelige gjelden (hovedstolen) som inkassoselskapene hadde til inndriving.

Gjeldsregisteret har med utgangspunkt i rapporten sett nærmere på aldersfordelingen knyttet til forbruksgjeld og inkassosaker knyttet til forbruksgjeld. Tallene viser at de yngste har høyest andel inkassosaker sett i forhold til andel av forbruksgjelden:

Kilder: Finanstilsynet og Gjeldsregisteret AS – Tall pr 30/6 2021

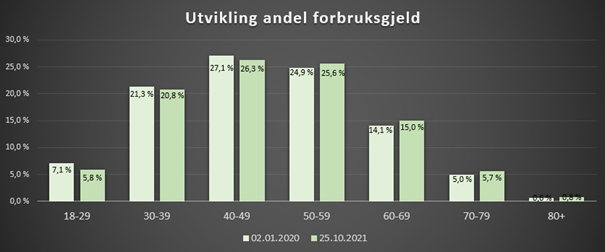

Selv om de yngste gruppene har høyere andel av inkassosaker enn de over 40 år, har de likevel forholdsmessig redusert forbruksgjelden sin gjennom coronaperioden og fram til nå.

Kilde: Gjeldsregisteret AS Tall pr 2/1 2020 og 25/10 2021

«Det er bekymringsfullt at de yngste har en høy andel av inkassosakene knyttet til forbruksgjeld. Finanstilsynets tall viser at 34,1 % av sakene til inndriving ble tatt opp for 5 år siden. Ferske tall fra Gjeldsregisteret viser imidlertid at det er de yngste som har størst reduksjon i sin andel av totalgjelden. Dette kan være en indikasjon på at de yngre ikke lenger i samme grad pådrar seg gjeldsproblemer slik at antall saker reduseres.», sier Egil Årrestad i en kommentar.

Til Finanstilsynets rapport om utviklingen i forbruksgjelden

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere)

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall