En gruppe står for nesten halvparten av all forbruksgjeld! Veksten fortsetter.

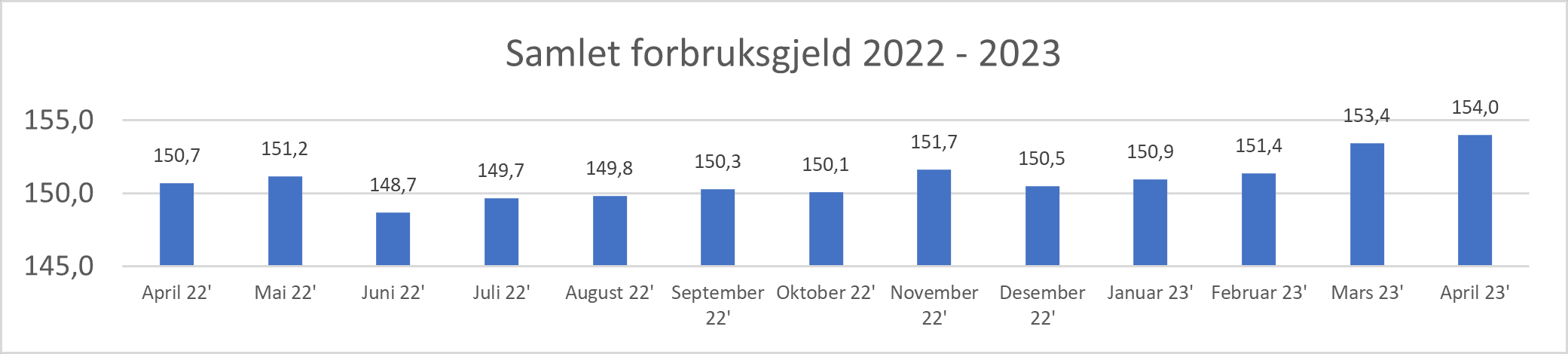

Den samlede usikrede forbruksgjelden økte i april med 0,6 MRD (+0,4%) til 154,0 MRD, viser nye tall fra Gjeldsregisteret

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

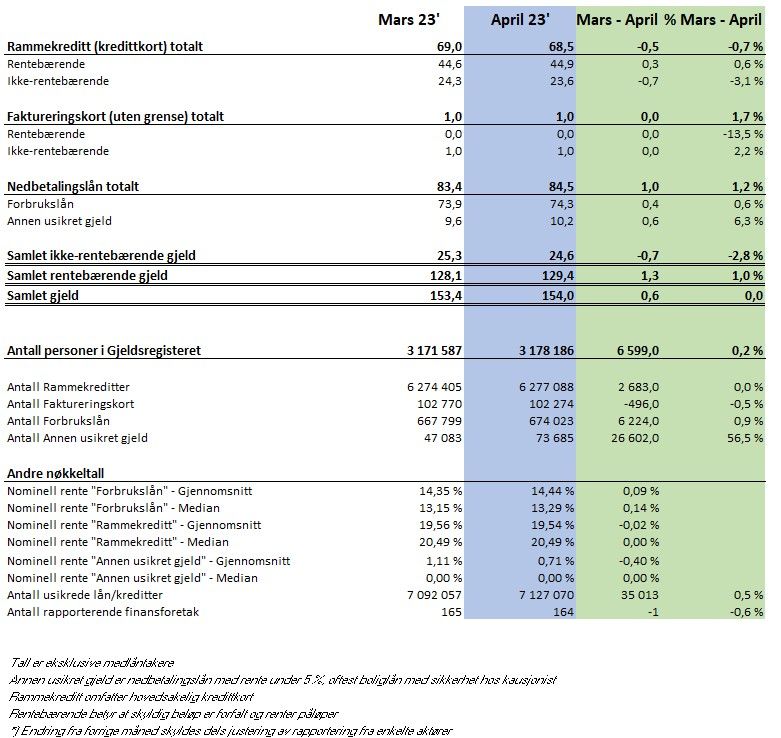

Den rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån, vokser med hele 1,3 MRD. Ikke-forfalt «kredittkortgjeld», reduseres med -0,7 MRD. Sammenlignet med mars 2022 er veksten i samlet usikret forbruksgjeld på 3,3 MRD (+2,2%).

«Økning både i forfalt «kredittkortgjeld» og forbrukslån er årsaken til veksten i den samlede usikrede forbruksgjelden i april. Samtidig faller den ikke-forfalte «kredittkortgjelden». Det betyr at flere benytter kredittkort for finansiering ved å utsette betaling av kredittkortfakturaen. Hadde de betalt før forfall ville de unngått rentebelastning. Veksten i forbrukslån kommer sannsynligvis av at flere refinansierer dyrere kredittkortgjeld, og dekker forbruk og økte husholdningskostnader med lånefinansiering. De som allerede sliter med å få endene til å møtes får med dette økt gjeldsbelastning. Det er viktig at de som får betalingsproblemer tar grep og kontakter banken eller gjeldsrådgiver for å få hjelp til å løse situasjonen», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

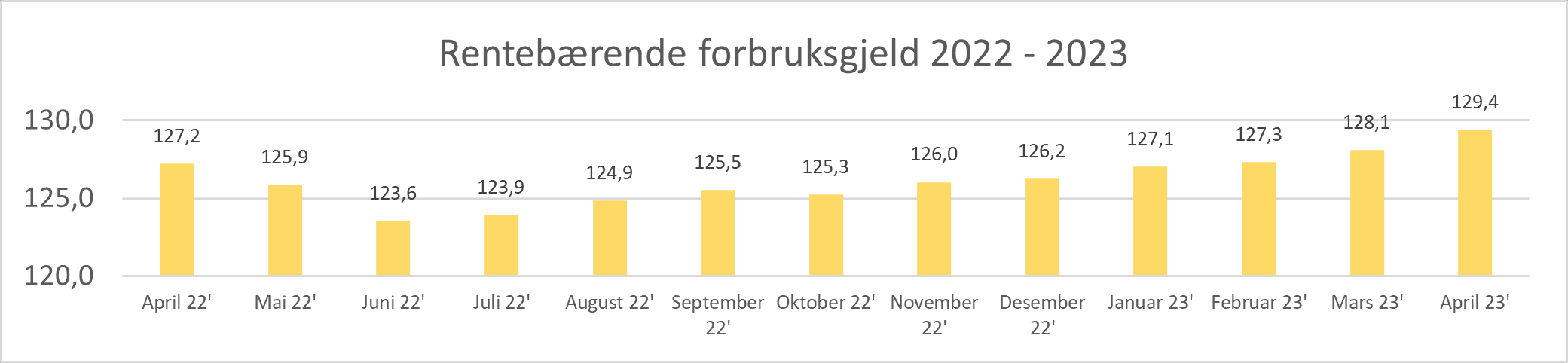

Rentebærende forbruksgjeld øker

Den samlede rentebærende forbruksgjelden øker fra mars til april med 1,3 MRD (+1,0%) fra 128,1 til 129,4 MRD. Forfalt «kredittkortgjeld» står for 0,3 MRD mens nedbetalingslån, som hovedsakelig utgjøres av forbrukslån, utgjør 1,0 MRD. Sammenlignet med april 2022 har vi en økning i rentebærende forbruksgjeld med 2,2 MRD (+1,7%). Sammenlignet med juni 2022, hvor forbruksgjelden var på sitt laveste, er økningen på hele 5,8 MRD (+4,7%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Den rentebærende forbruksgjelden vokser videre. Dette vil fortsette så lenge det generelle kostnadsnivået holder seg høyt, og flere velger å dekke kostnader og opprettholde forbruk basert på kreditt- og lånefinansiering. Vi får håpe at årets lønnsoppgjør, som ser ut til å bli bra for mange, bidrar til å dempe veksten så flere unngår gjeldsproblemer», sier Egil Årrestad.

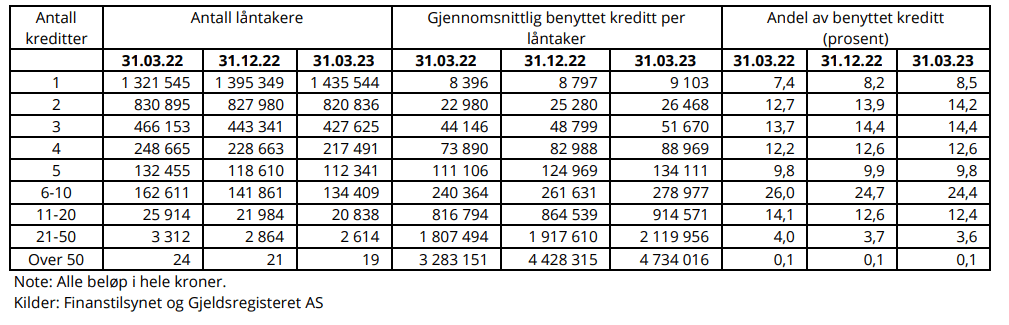

Gjelden er konsentrert

Finanstilsynet følger utviklingen i forbruksgjelden blant annet basert på tall fra Gjeldsregisteret AS. I halvårsrapporten deres, som nylig er publisert, fremkommer det at gjelden er konsentrert: 5,0 % av låntakerne hadde flere enn 5 kreditter, og sto for 40,5 % av samlet benyttet kreditt ved utgangen av første kvartal 2023.

Antall låntakere, gjennomsnittlig benyttet kreditt og andel av benyttet kreditt, fordelt på antall kreditter

«Andelen låntakere med flere enn 5 kreditter har gått ned det siste året, fra 6,0% i 2022 til 5,0% ved utgangen av første kvartal 2023. Denne gruppen står nå for 40,5% av den samlede forbruksgjelden, mot 44.2% i 2022. Det er bekymringsfullt at en så liten andel av låntagerne har en så stor del av forbruksgjelden, men med tanke på forebygging av gjeldsproblemer er det positivt at andelen går ned.», sier Egil Årrestad

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall