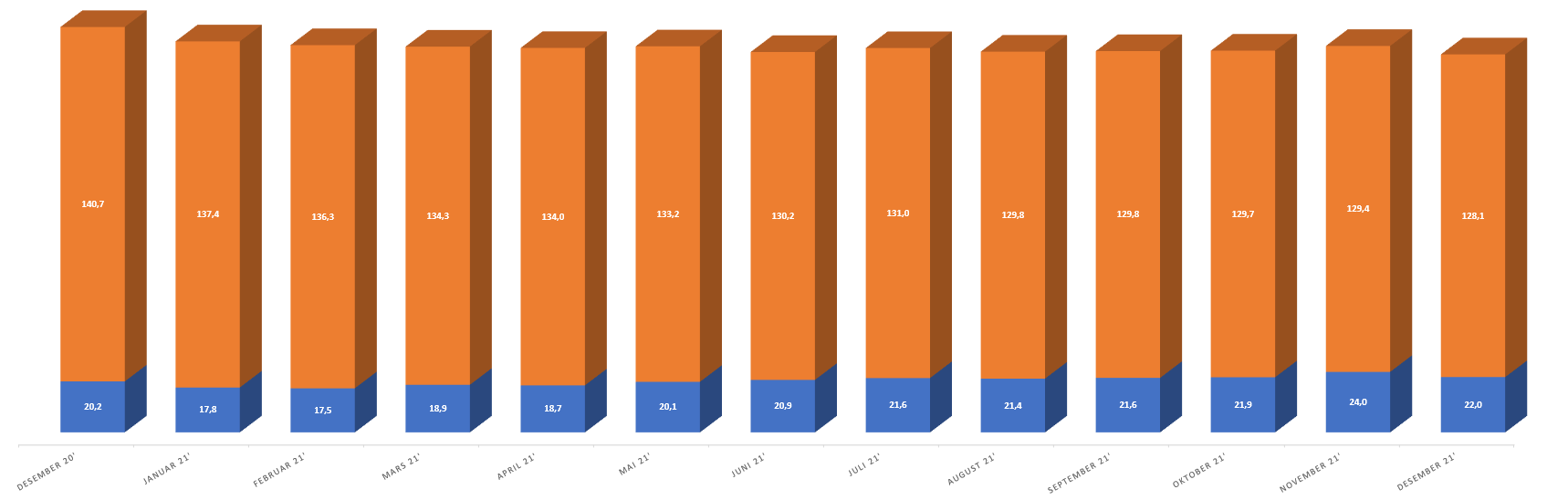

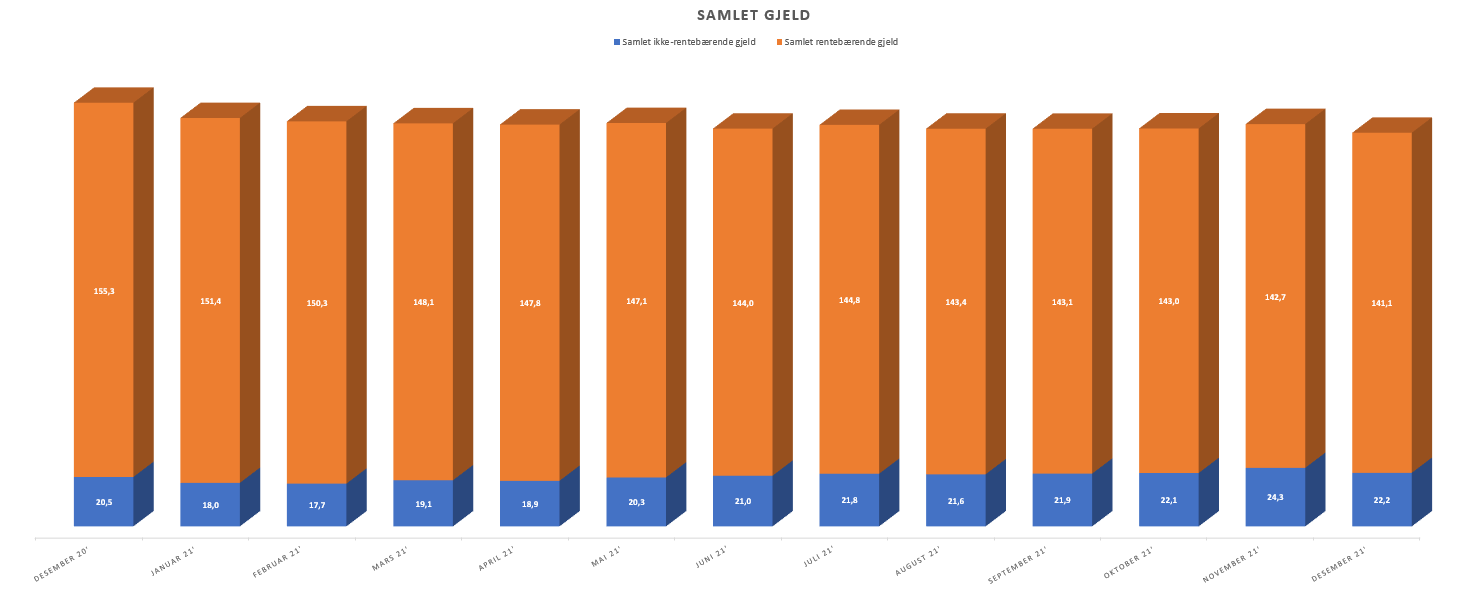

Nordmenns samlede usikrede forbruksgjeld gikk i 2021 ned med 10,9 MRD (-6,8 %) fra 161,0 MRD til 150,1 MRD, viser nye tall fra Gjeldsregisteret.

Til sammenligning var nedgangen i 2020 12,7 MRD (-7,3 %). Det vil si at den samlede norske forbruksgjelden er redusert med til sammen 23,6 MRD siste to år.

Utvikling i samlet forbruksgjeld gjennom 2021 fordelt på ikke-rentebærende og rentebærende gjeld.

Årsaken til den store nedgangen skyldes etter Gjeldsregisterets vurdering myndighetenes tiltak for innstramming av utlånspraksis, bedre kredittvurderinger som følge av etableringen av gjeldsregistrene, og ikke minst Covid-situasjonen. «Med tanke på forebygging av gjeldsproblemer er det positivt at trenden med nedgang i forbruksgjelden fortsatte gjennom 2021. Tallgrunnlaget viser at den rentebærende gjelden, som inkluderer forbrukslån og forfalt-kredittkortgjeld, gikk ned med hele 12,6 MRD, mens ikke-forfalt, det vil si ikke-rentebærende, kredittkortgjeld økte med 1,7 MRD. Det betyr at mange prioriterer å redusere rentebærende gjeld, og vi har en positiv økning i forbruket basert på at flere betaler kredittkortfakturaene i tide.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Omikron-spredningen ga betydelig nedgang i forbruksgjelden

I november økte forbruksgjelden med 1,2 %, og med forestående innspurt i julehandelen var ytterligere økning forventet i desember. Slik ble det imidlertid ikke. Desember ga i stedet en nedgang på hele 3,4 MRD (-2,2 %), fordelt med 2,1 MRD på ikke-forfalt kredittkortgjeld, og 1,3 MRD på rentebærende forbruksgjeld. Desember ble med det måneden i 2. halvår med størst reduksjon. Utviklingen må ses i sammenheng med nye tiltak fra myndighetene for å begrense Omikron-spredningen.

«Omikron-tiltakene satte en effektiv stopper for veksten vi så i forbruksgjelden fra september og ut november. «Bråstopp» for julebordsesongen, avbestilte- og kansellerte reiser, samt generelt større usikkerhet i arbeidslivet medførte øket økonomisk forsiktighet. Dette resulterte i en større nedgang i desember alene enn samlet vekst gjennom høsten. Ikke engang økte strømpriser ser ut til å ha hatt innvirkning på forbruksgjelden i desember, noe som er positivt. Vi får håpe Omikron-tiltakene raskt gir effekt så vi kommer tilbake til en normaltilstand med øket forbruk og sysselsetting, samtidig som omfanget av gjeldsproblemer reduseres.», sier Egil Årrestad.

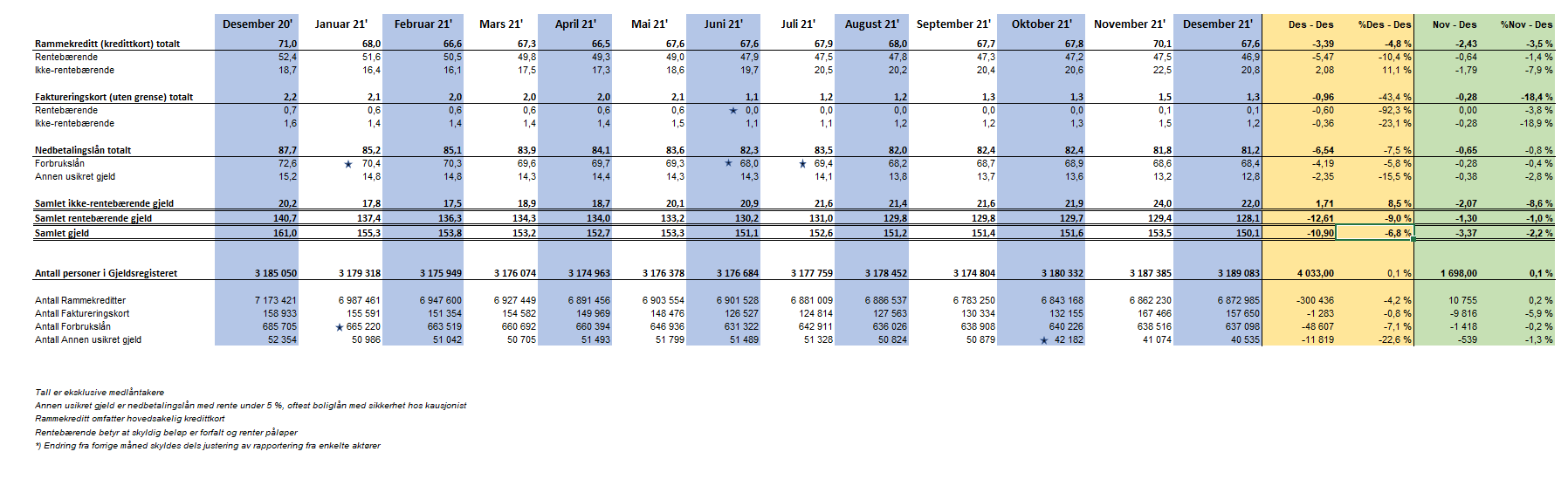

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere):

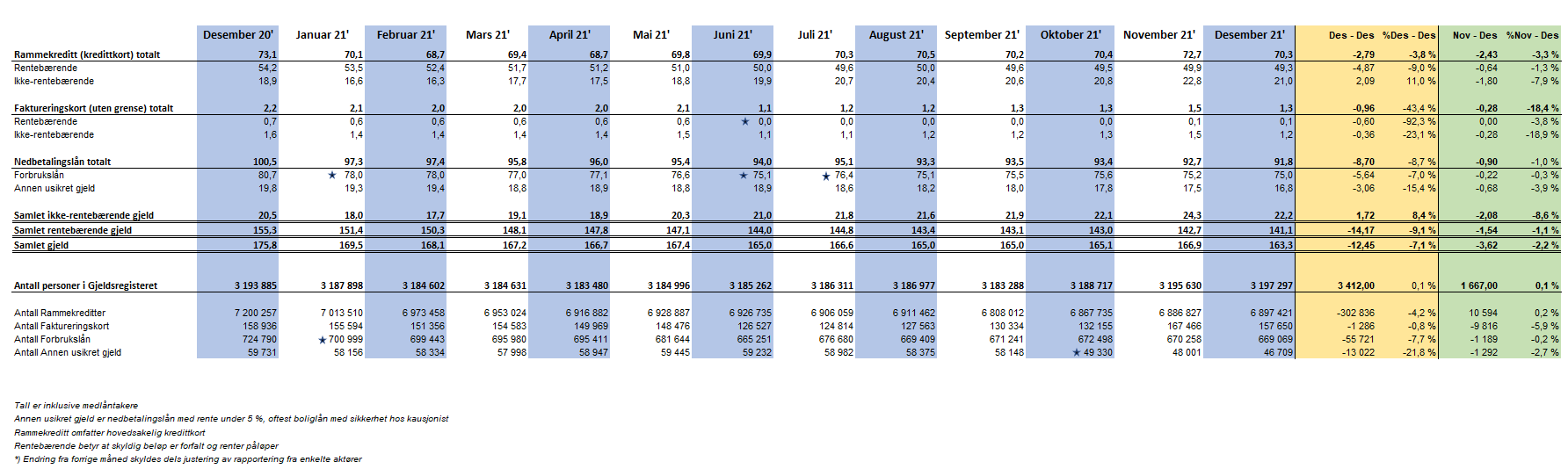

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall