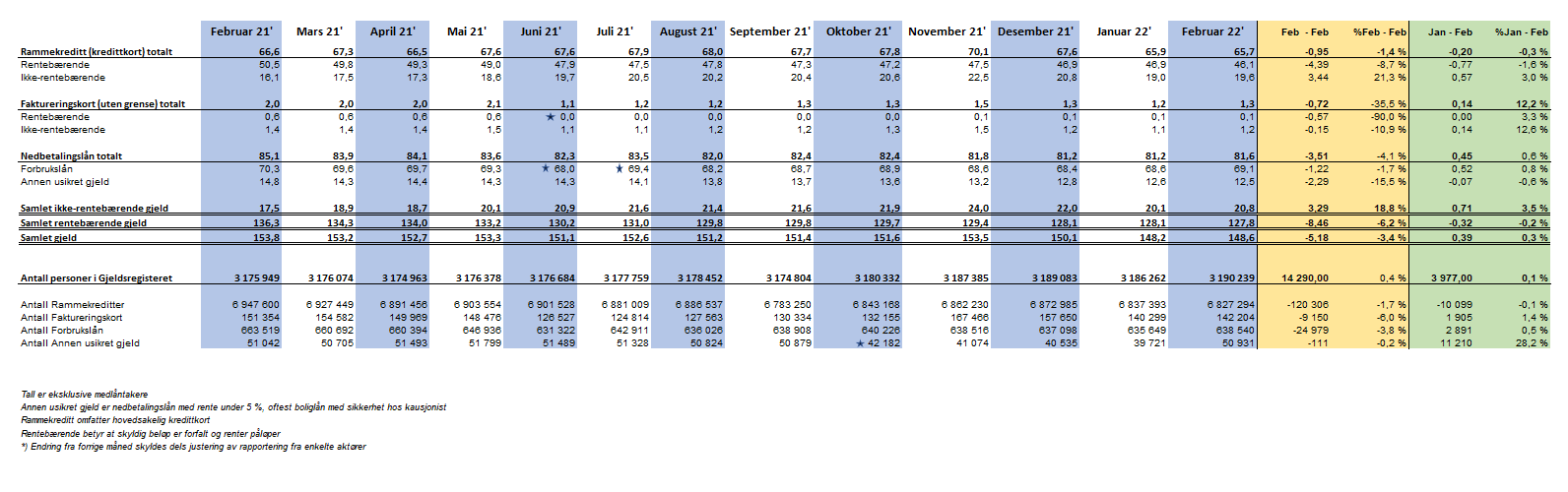

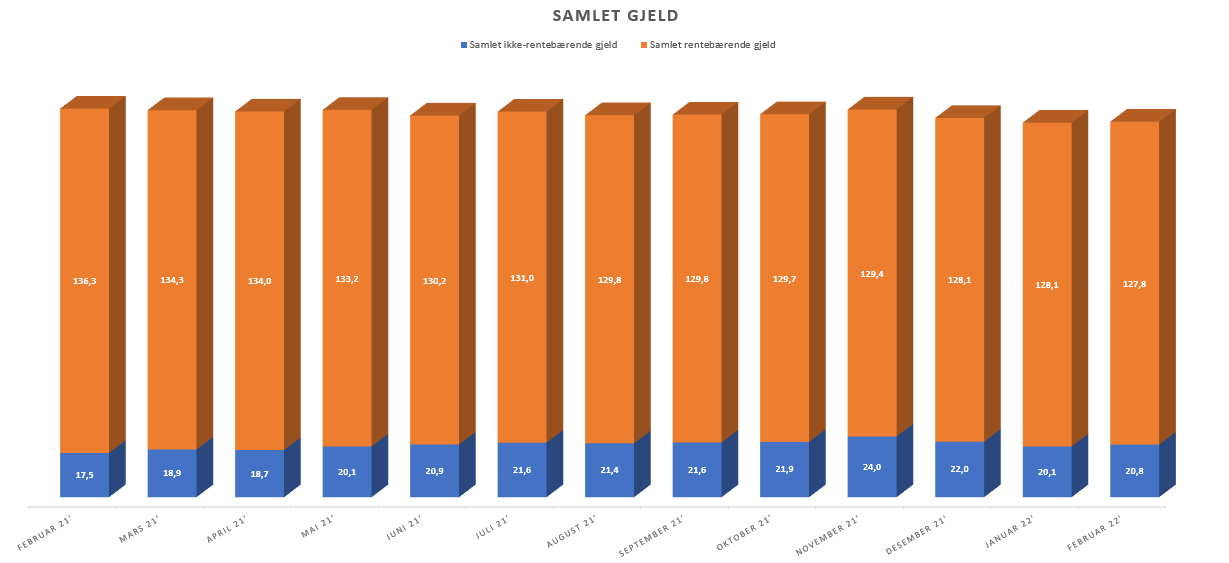

Nordmenns samlede usikrede forbruksgjeld økte i februar med 0,4 MRD (+0,3 %) fra rekordlave 148,2 MRD til 148,6 MRD, viser nye tall fra Gjeldsregisteret. Dette er første måned med økning siden november 2021. Generelt sett er gjelden fortsatt på et lavt nivå i forhold til tidligere målinger.

Med virkning fra 12. februar fjernet regjeringen de fleste tiltakene mot covid-19. Utestedene er gjenåpnet, det er enklere å reise utenlands, og permitterte i utsatte næringer er tilbake på jobb. Dette medfører naturlig nok et voksende forbruk, som gjenspeiler seg i øket forbruksgjeld.

«Uteliv, reiser og shopping prioriteres igjen etter gjenåpningen i februar, og dette reflekteres som ventet i øket forbruksgjeld. Vi ser likevel liten grunn til bekymring med tanke på økte gjeldsproblemer. Forbruksgjelden er fortsatt på et lavt nivå, og eksempelvis 5,2 MRD (-3,4 %) under nivået fra februar 2021. Normalt sett fortsetter gjelden å vokse i takt med øket aktivitet utover våren. Den nye krisesituasjonen med Russlands uprovoserte angrep på Ukraina, vil imidlertid sannsynligvis medføre at folk blir mer tilbakeholdne med å bruke penger.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

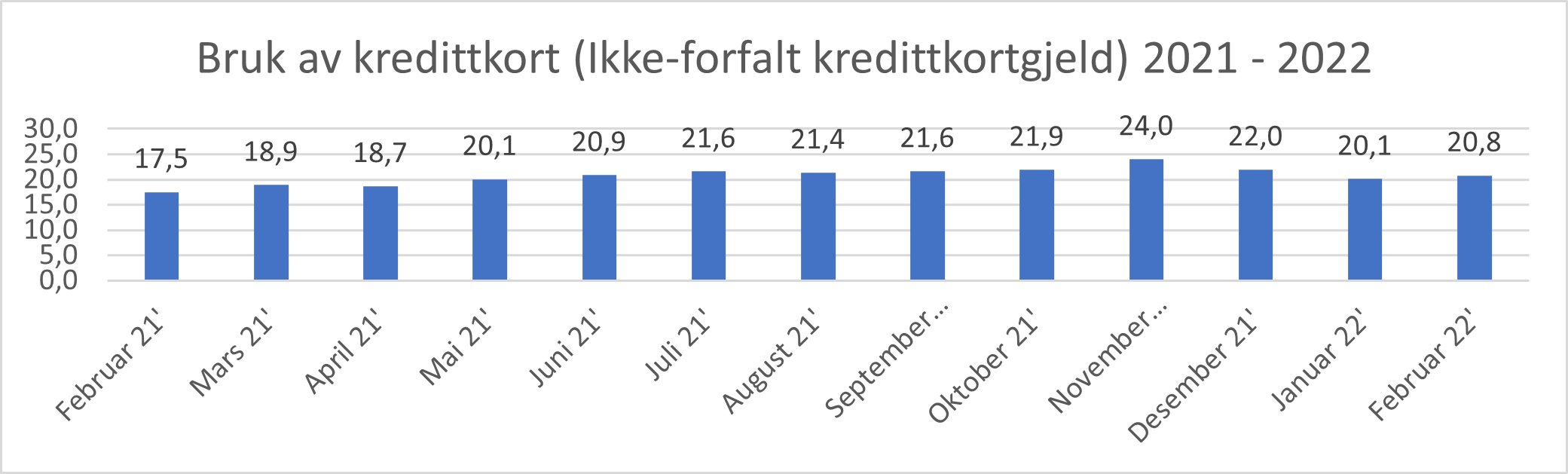

Stort forbruk gjenåpningshelgen

Ved gjenåpningen lørdag 12. februar så vi at den «ikke-forfalte» kredittkortgjelden økte gjennom helgen og fram til tirsdag 15. februar med ca 1 MRD, fra ca 21 MRD til ca 22,0 MRD. De fleste arbeidstakerne får lønnsutbetaling den 15. eller 20. i måneden, da betaler mange kredittkortregningene sine, og gjelden reduseres. Ved utgangen av februar er derfor den ikke-forfalte kredittkortgjelden på 20,8 MRD. Det gir likevel en økning på 0,7 MRD (+3,5 %) fra januar.

Ikke forfalt kredittkortgjeld = Ikke rentebærende rammekreditt + ikke rentebærende faktureringskort

Tall oppgitt i MRD eks. medlåntakere

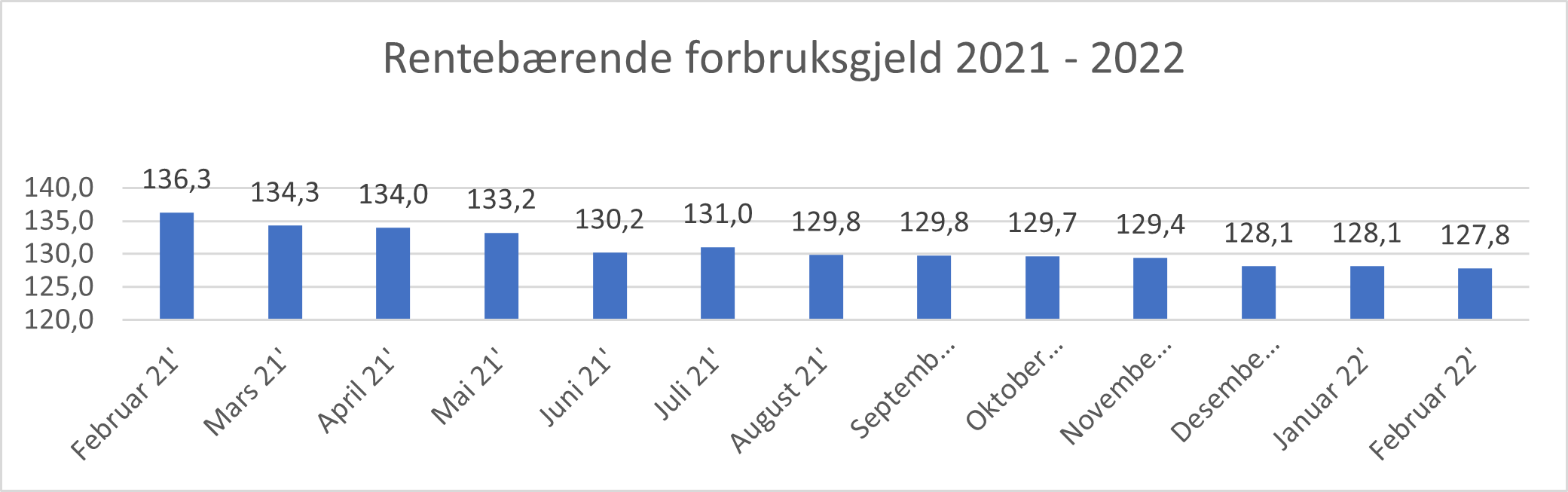

Forbrukslån og annen rentebærende forbruksgjeld øker også

Den samlede rentebærende forbruksgjelden, som i hovedsak består av forbrukslån og forfalt kredittkortgjeld, ble redusert med 0,3 MRD (-0,2 %) fra 128,1 til 127,8 MRD i februar. Dette er laveste nivå målt siden etableringen av Gjeldsregisteret i 2019. Forfalt/rentebærende kredittkortgjeld ble redusert med 0,8 MRD (-1,6 %) fra 46,9 til 46,1 MRD, mens forbrukslån og andre usikrede nedbetalingslån økte med 0,45 MRD (+0,6 %) fra 81,2 til 81,6 MRD.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån)

Tall oppgitt i MRD eks. medlåntakere

«Det er positivt at den samlede rentebærende/forfalte forbruksgjelden reduseres med -0,2 %, selv om kredittkortgjelden øker med +3,5 %. Det betyr at folk flest fortsatt prioriterer nedbetaling av forbruksgjeld selv om forbruket øker. Vi skal imidlertid være oppmerksomme på at andelen som forbrukslån utgjør av den samlede rentebærende gjelden vokser mer enn på lenge, fra 68,6 til 69,1 MRD (+0,8 %). Det kan skyldes at flere øker forbruket etter gjenåpningen basert på lånefinansiering, og det kan skyldes at flere tyr til forbrukslån for å dekke kostnader til husholdningene, eksempelvis økte strømregninger. Med tanke forebygging av framtidige gjeldsproblemer er det viktig å følge med på denne utviklingen.», sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall