Forbruksgjelden vokser, men kredittkortfakturaer og avdrag betales i tide!

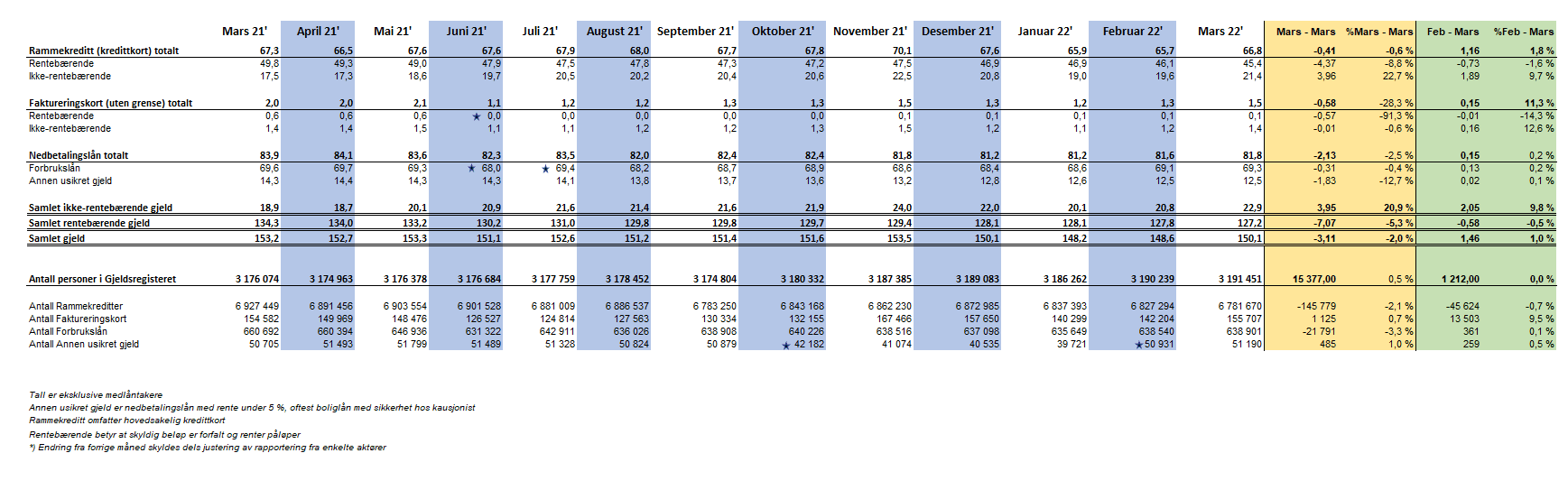

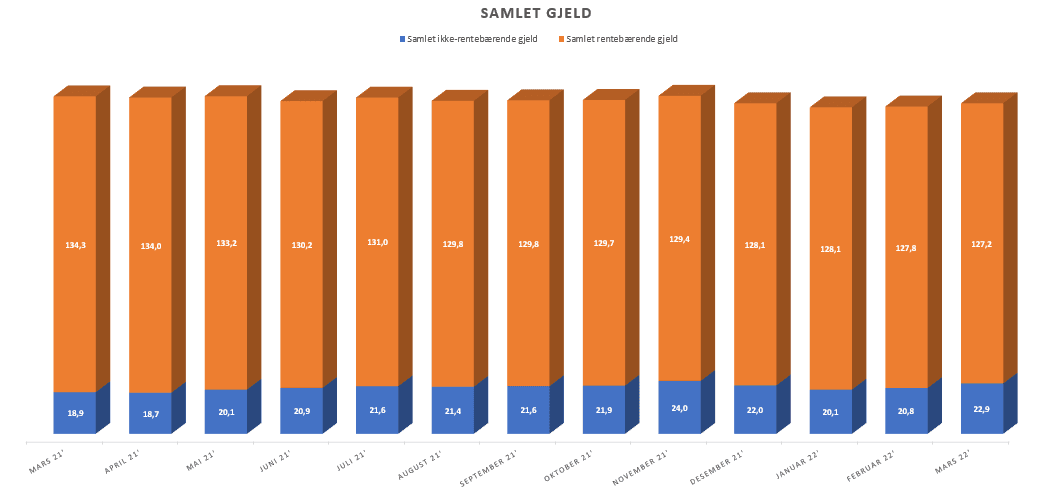

Nordmenns samlede usikrede forbruksgjeld økte i mars med 1,5 MRD (+1,0%) fra 148,6 MRD til 150,1 MRD, viser nye tall fra Gjeldsregisteret. Dette er den andre måneden på rad med økning.

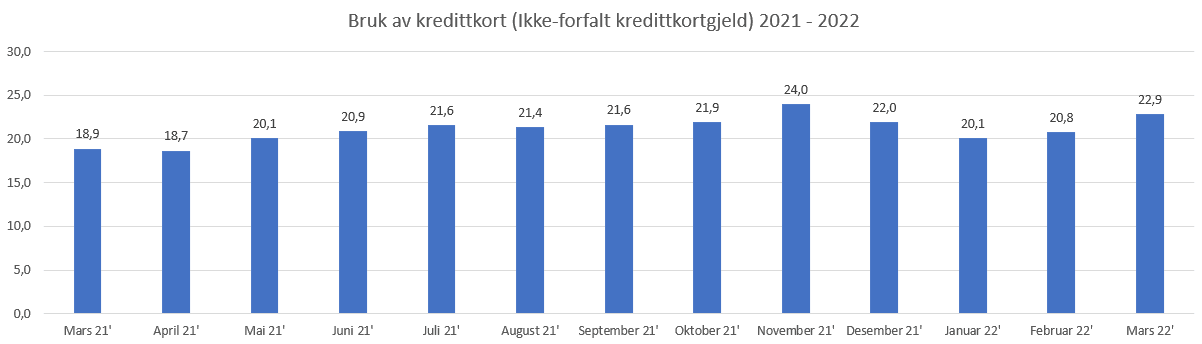

Veksten er i hovedsak knyttet til den «ikke-forfalte» kredittkortgjelden som vokser med hele 2,0 MRD (9,8%) fra 20,8 til 22,9 MRD. Dette viser at forbruket øker kraftig etter Covid-tiltakene ble fjernet i februar. Sammenlignet med mars 2021 er kredittkortgjelden nå hele 4,0 MRD (20,9%) høyere.

Ikke forfalt kredittkortgjeld = Ikke rentebærende rammekreditt + ikke rentebærende faktureringskort

Tall oppgitt i MRD eks. medlåntakere

«Økningen i forbruket gjenspeiler at uteliv, reiser og shopping har tatt seg opp igjen etter 2 år med hel og delvis nedstenging. Dette er et godt tegn for denne delen av næringslivet, som har slitt mye i perioden. Det ser foreløpig ikke ut til at den nye krisesituasjonen med krig i Ukraina virker dempende på forbruket, men dette kan endre seg.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Rekordlav rentebærende forbruksgjeld

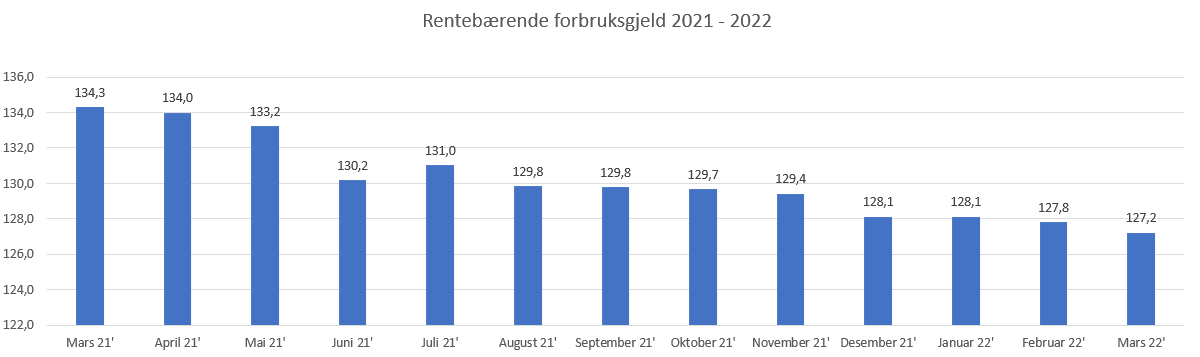

Med unntak av feriemåneden juli i 2021 har den rentebærende forbruksgjelden, som hovedsakelig utgjøres av «forfalt» kredittkortgjeld og forbrukslån, falt måned for måned gjennom det siste året. Fra februar til mars falt den med -0,6 MRD (-0,5%) fra 127,8 til 127,2 MRD. Sammenlignet med mars 2021 har den falt med hele -7,0 MRD (-5,3%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån)

Tall oppgitt i MRD eks. medlåntakere

«Det er positivt at den samlede rentebærende/forfalte forbruksgjelden fortsetter nedover selv om forbruket øker. Det betyr at nedbetaling av forbruksgjeld fortsatt er høyt prioritert i befolkningen. Vi ser imidlertid at forbrukslån isolert sett vokser noe, og siste måned fra 69,1 til 69,3 MRD (+0,2%). Det kan skyldes at flere ser redusert økonomisk risiko ved å ta opp lån, men det kan også være en indikasjon på at flere tyr til forbrukslån for å dekke kostnader til husholdningene, eksempelvis økte kostnader til energi og renter. Med tanke på forventet prisvekst på mat- og andre husholdningsvarer er det viktig å følge med på denne utviklingen.», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall