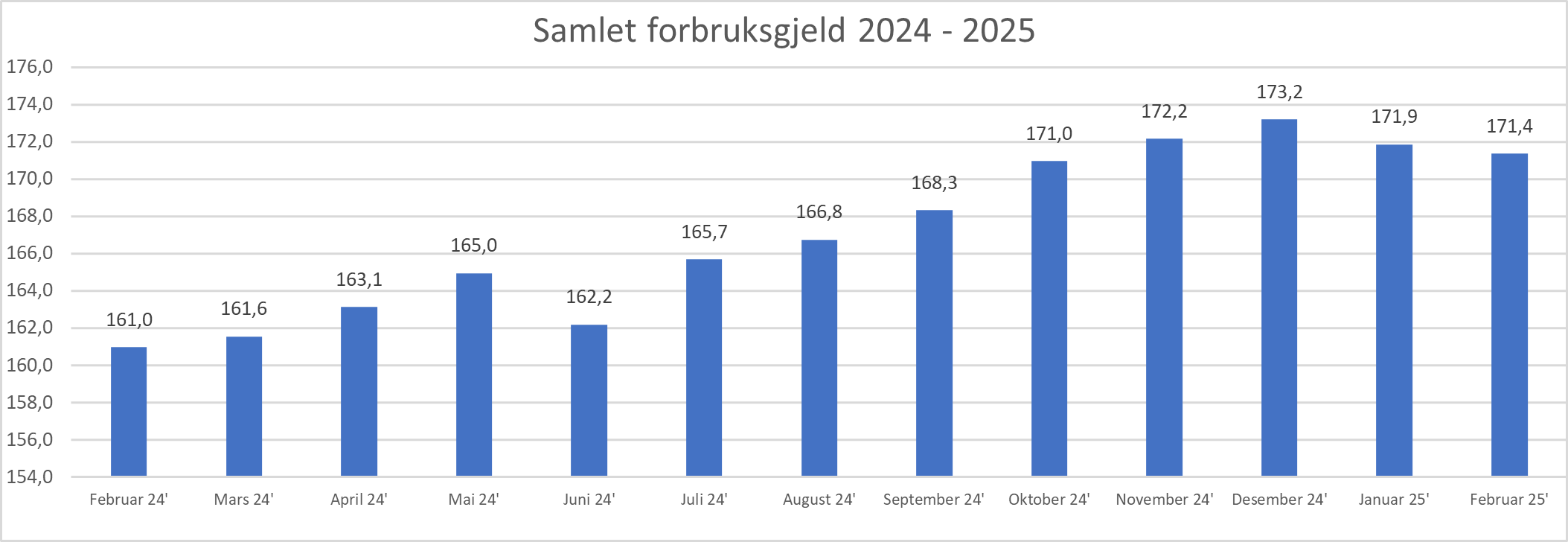

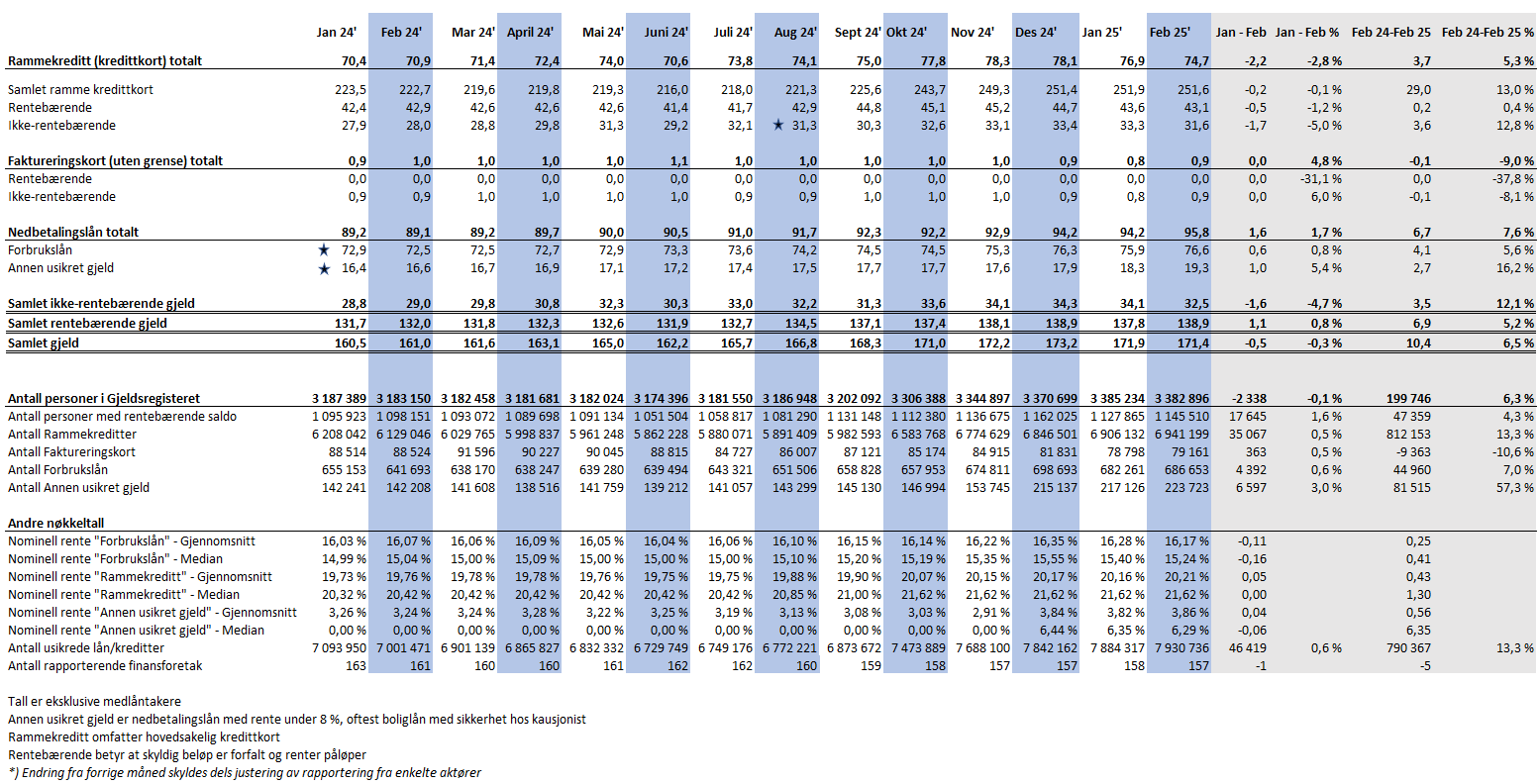

Etter lang tids oppgang gikk forbruksgjelden ned i januar. Nye tall fra Gjeldsregisteret viser en fortsatt nedgang i februar, og denne gang med -0,5 milliarder. Den samlede forbruksgjelden er nå på 171,4 milliarder.

Samlet usikret forbruksgjeld. Tall oppgitt i milliarder eks. medlåntakere.

Sammenlignet med februar 2024 har den samlede forbruksgjelden økt med hele 10,4 milliarder.

«Den samlede forbruksgjelden reduseres fordi vi har en nedgang i «kredittkortgjelden» etter nyttår, og spesielt den «ikke-forfalte» delen av den. Samtidig øker nedbetalingslån som hovedsakelig består av forbrukslån. Summen av dette er at nedgangen generelt sett kommer fra «ikke-forfalt», og dermed «ikke-rentebærende» forbruksgjeld. Den rentebærende delen, som har størst negativ påvirkning på husholdningsbudsjettene øker igjen i februar etter en nedgang i januar. Det er derfor god grunn til å følge nøye med på den videre utviklingen. Erfaringsmessig stiger den samlede forbruksgjelden utover våren når påske- og sommerferien nærmer seg», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

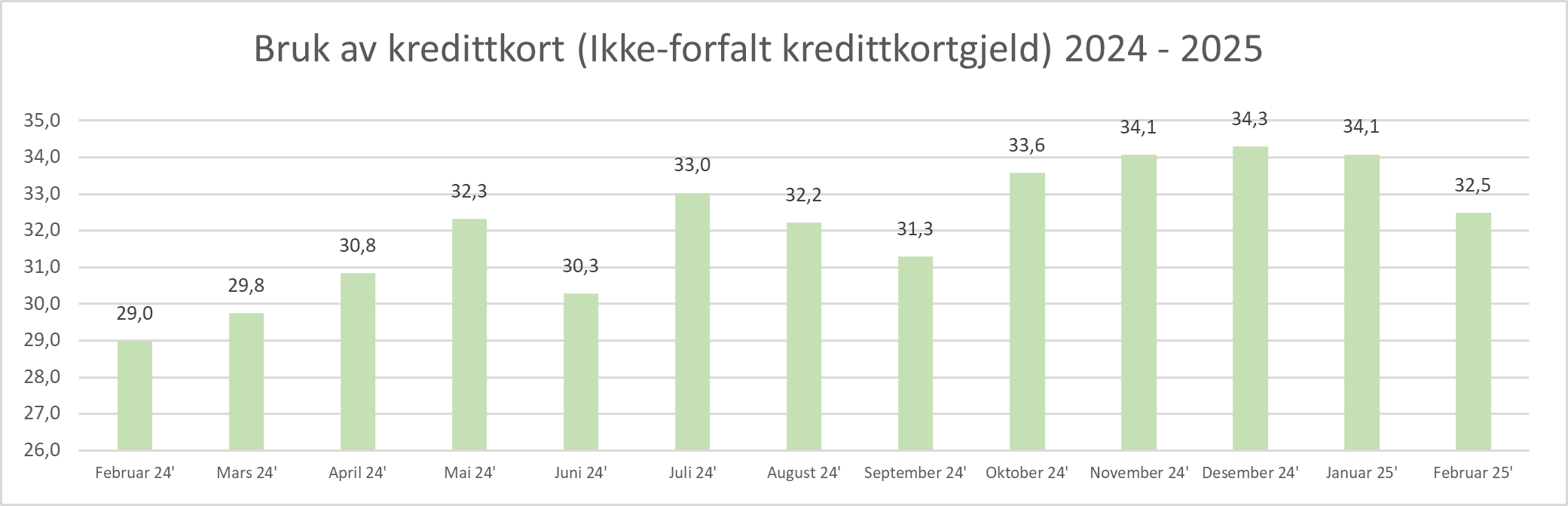

Fortsatt nedgang i kredittkortbruken

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i februar ned fra 34,1 milliarder til 32,5 milliarder (-4,7%).

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder eks. medlåntakere

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med hele 12,1% fra nivået vi hadde i februar 2024.

«I januar så vi en nedgang i bruk av kredittkort, og den fortsatte med øket styrke i februar. Del av nedgangen skyldes at februar er en kortere måned med færre handledager enn andre måneder. På den annen side har mange hatt vinterferie, noe som vanligvis medfører øket kredittkortforbruk. Lavere «ikke-forfalt» forbruksgjeld gir redusert risiko for senere økning i «forfalt» «kredittkortgjeld», som har høy rentebelastning. Det er positivt med tanke på anstrengte husholdningsbudsjetter», sier Egil Årrestad.

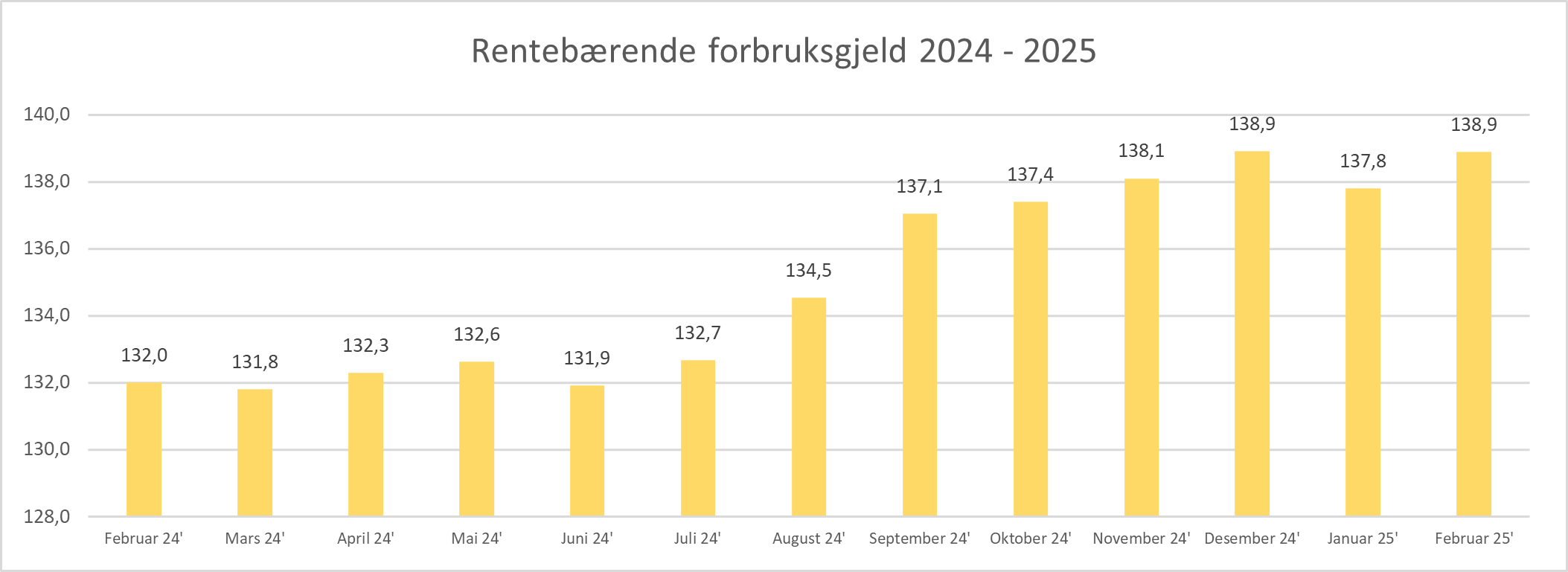

Økning i rentebærende forbruksgjeld

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån går i februar opp med 1,1 til 138,9 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder eks. medlåntakere

Sammenlignet med februar 2024 har den rentebærende forbruksgjelden gått opp med 6,9 milliarder.

«Økningen i den rentebærende forbruksgjelden er på årsbasis hele 5,2%, og den nærmer seg 140 milliarder. Dette er det høyeste nivået målt siden desember 2020. Det er fortsatt et stykke igjen til rekordmålingen på 154,4 milliarder fra desember 2019, men vi vil nærme oss dette i løpet av året hvis veksten fortsetter i samme tempo. En del av veksten skyldes økning i boliglån sikret av kausjonister, som registreres som nedbetalingslån i Gjeldsregisteret. I februar økte denne delen av gjelden med 1,0 til 19,3 milliarder. Veksten i boligmarkedet vil nok gjenspeile seg i disse tallene i tiden framover», sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall