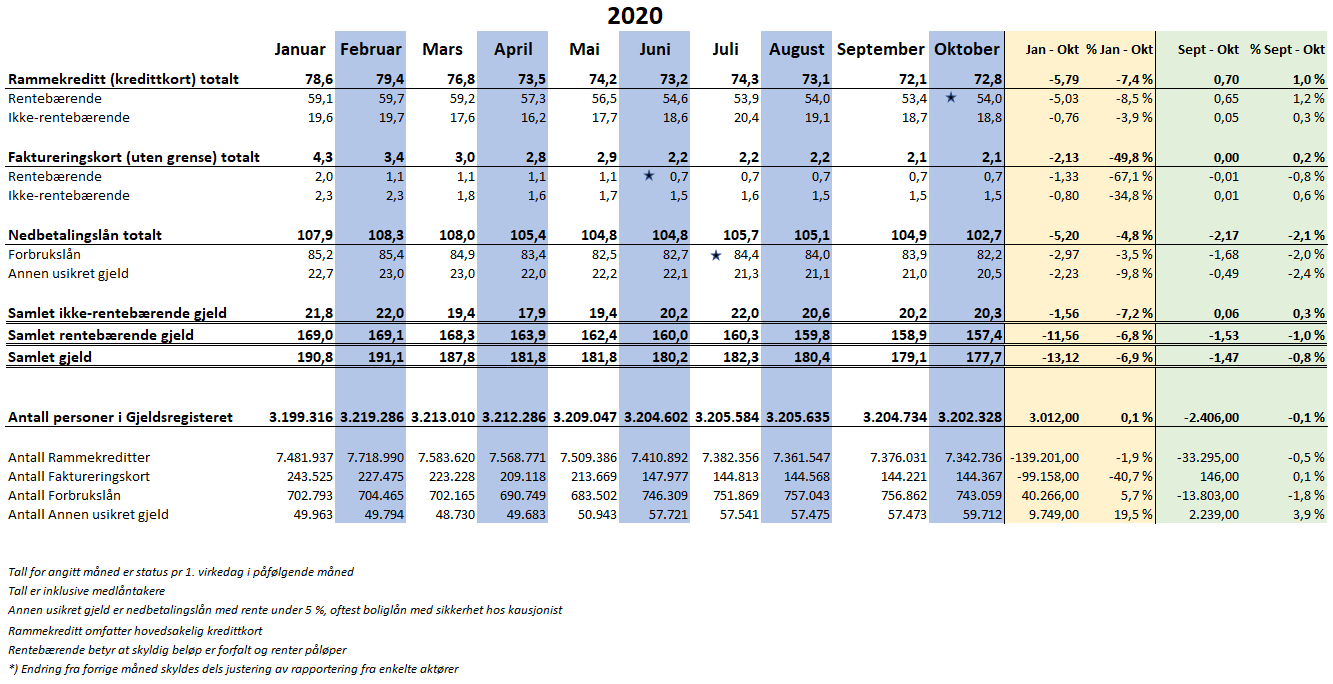

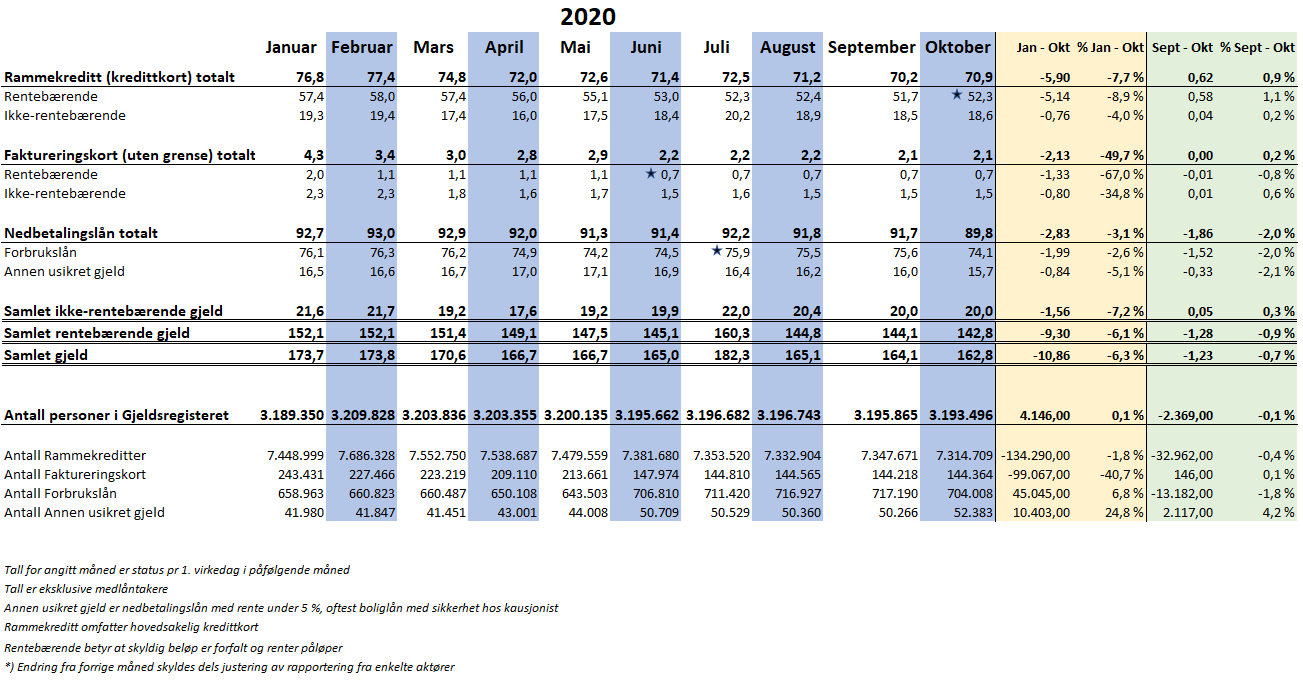

Tall fra Gjeldsregisteret viser en nedgang i samlet usikret gjeld hittil i år med 13.1 milliarder (- 6,9 %). Gjelden er på 177,7 MRD ved utgangen av oktober, mot 179,1 MRD pr september.

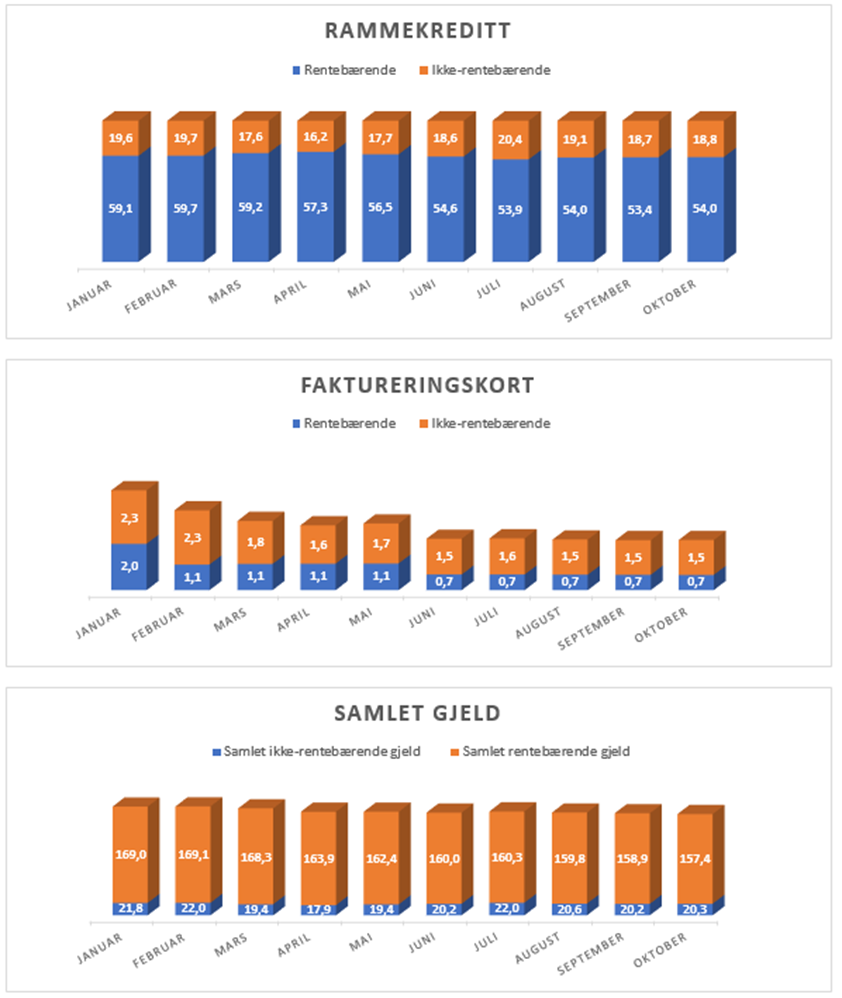

Den rentebærende gjelden reduseres i oktober med 1,5 MRD til 157,4 MRD, og den ikke-rentebærende gjelden, som i hovedsak utgjøres av ikke forfalte kredittkortfakturaer, øker med 0,1 MRD til 20,3 MRD.

Den rentebærende gjelden har fortsatt med en nedgang utover høsten, men det er en marginal økning i ikke-rentebærende gjeld på 0,3% fra september til oktober. Den lille økningen gir isolert sett ikke noen indikator på at trenden med nedadgående samlet usikret gjeld skal avta med det første.

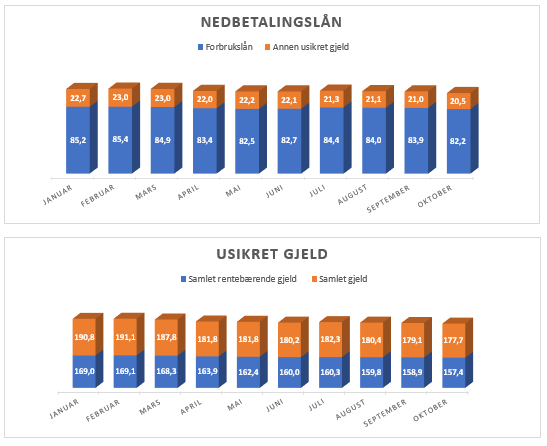

Forbrukslån utgjør ca. 82,2 MRD av den samlede usikrede gjelden, og har en nedgang på 2 % i oktober. Siden januar har denne gjelden falt med 3,0 MRD (-3,5 %).

Daglig leder i Gjeldsregisteret Egil Årrestad sier i en kommentar at «Trenden hittil i år er fortsatt fallende samlet usikret gjeld. Det er to sentrale faktorer som synes å være årsaken til dette; Myndighetenes innstramninger av bankenes utlånspraksis inklusive innføringen av gjeldsregistrene, som begrenser mulighetene til refinansiering for gjeldsbelastede grupper. I tillegg medfører coronasituasjonen at folk flest reduserer forbruket og prioriterer nedbetaling av lån.»

Finanstilsynet på sin side viser i en fersk rapport basert på utvalgsundersøkelse og data fra Gjeldsregisteret AS (til rapporten), at det er en økning i misligholdte forbrukslån. Det synes å være vanskeligere å få fullt innbetalt forbruksgjeld, og avslutte inkassosaker, for låntakere i gruppen over 60 år sammenlignet med yngre aldersgrupper. Andelen inkassosaker knyttet til forbruksgjeld som har vært til inndrivelse med en 18 måneder, er lavest for gruppen 18 – 29 år. Aldersgruppen 30–39 år har høyest andel saker med 27,6 prosent, mens aldersgruppen 40-49 år har høyest andel misligholdt hovedstol (opprinnelig gjeld) knyttet til forbruksgjeld, med 28,5 prosent.

(Tall er oppgitt inklusive medlåntakere. For tall eksklusive medlåntakere se tabell lenger ned på siden)

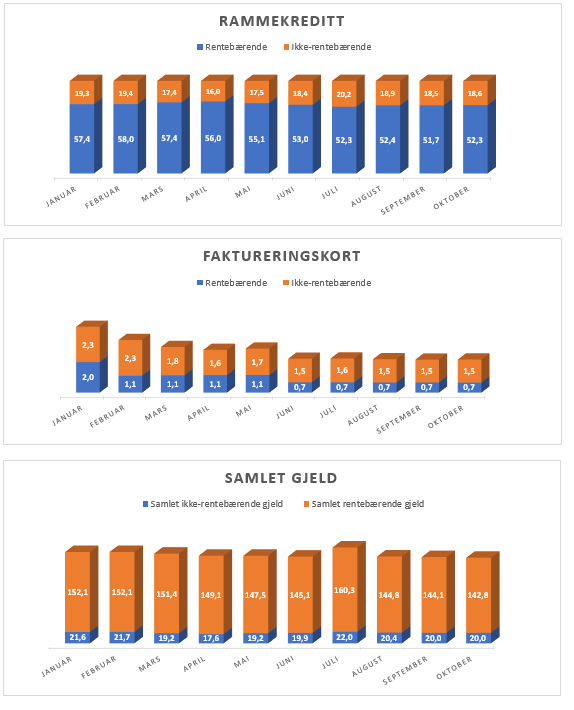

Utvikling i usikret gjeld 2020:

(Inkl. medlåntakere)

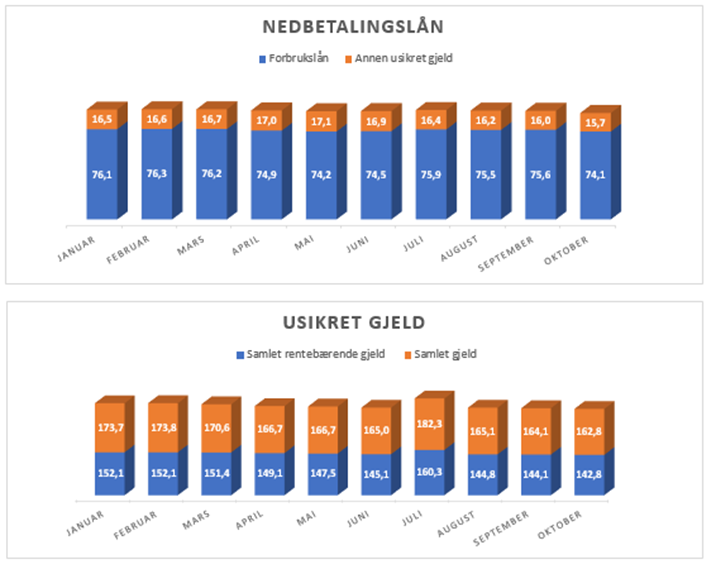

Utvikling i usikret gjeld 2020:

(Eksl. medlåntakere)

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt