Nordmenns samlede forbruksgjeld falt med 0,6 mrd i mars, og er nå på rekordlave 153,2 MRD, viser nye tall fra Gjeldsregisteret.

I første kvartal 2021 har den blitt redusert med hele 7,8 MRD (4,8 %). For første gang i år stiger imidlertid den ikke-rentebærende/forfalte kredittkortgjelden, noe som kan indikere gryende optimisme og øket forbruk.

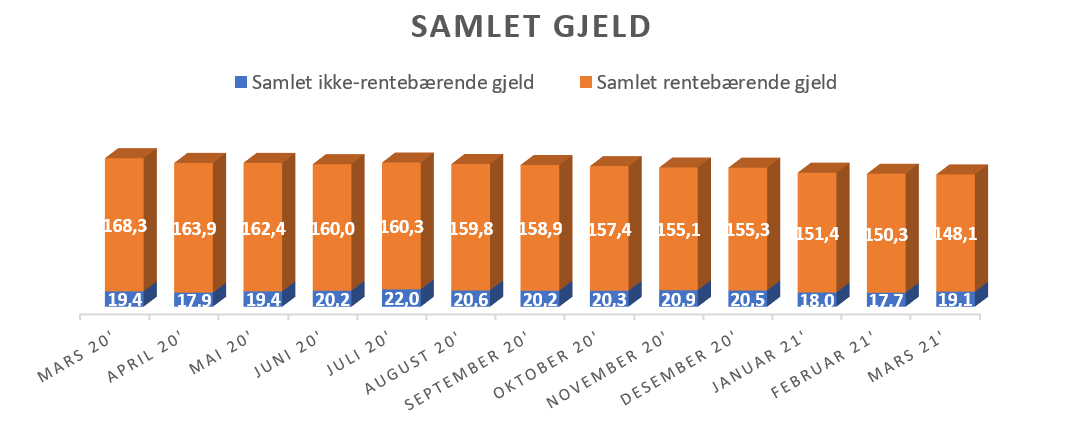

Ikke-forfalt kredittkortgjeld = Ikke rentebærende rammekreditt + ikke rentebærende faktureringskort. Tall oppgitt i MRD

«Kredittkortgjelden er en pulsmåler på samfunnsutviklingen, og en økning på 1,4 MRD til 18,9 MRD i mars er en interessant utvikling sett i lys av gjeldende Covid19-tiltak. Nedstengte kjøpesenter og varehus kan ha ført til endret kjøpemønster med mer netthandel betalt med kredittkort. Det kan også hende at mange har unnet seg noe ekstra til påske, eller oppmuntret av forbedret prognose for vaksinegjennomføringen har begynt å bestille reiser i 2. halvår, sier daglig leder Egil Årrestad i Gjeldsregisteret AS.

Rentebærende gjeld fortsetter nedover

Selv om forbruk basert på kredittkort øker går likevel den rentebærende rammekreditten/kredittkortgjelden ned med 0,7 MRD i mars, som tilsvarer 1,5 %. Nedbetalingslån som hovedsakelig utgjøres av forbrukslån går tilsvarende ned med 1,4 %, tilsvarende 1,2 MRD. Til sammen er den rentebærende usikrede forbruksgjelden redusert med 4,6 % eller 6,4 MRD i 1. kvartal 2021.

«Det er positivt at den samlede rentebærende gjelden går ned selv om den ikke-rentebærende kredittkortgjelden går opp i mars. Det betyr at folk er flinke til å betale kredittkortregningene i tide, og de nedbetaler og er forsiktige med å ta opp nye forbrukslån. Vi må imidlertid være oppmerksom på at mange fortsatt har stor lånebelastning. De fleste har klart å holde seg «flytende» så langt, men jo lenger Covid-19 tiltakene varer jo mer krevende blir det for de som er permittert eller har mistet jobben.», sier Årrestad i en kommentar.

Forventet gjeldsutvikling

Med fortsatt usikker smittesituasjon, men varslet vaksinasjon av den voksne befolkningen i løpet av sommeren, er tidspunkt for gjenåpning av samfunnet avgjørende for når økonomien får et løft. Hvis det blir mulig med normale sosiale aktiviteter som shopping, uteliv og reising i sommer vil nordmenn høyst sannsynlig øke forbruket, og eventuelt med lånefinansiering.

«Vi har nå passert et år med Covid19-tiltak og folk flest har bidratt til å redusere forbruksgjelden, enten som følge av en vanskelig økonomisk situasjon, øket forsiktighet eller redusert tilbud. Måneder med tiltak og oppdemmet behov for å gå tilbake til det normale igjen vil medføre øket forbruk når samfunnet gjenåpnes. Har man mulighet er det fornuftig å sette av penger til dette skjer», sier Årrestad.

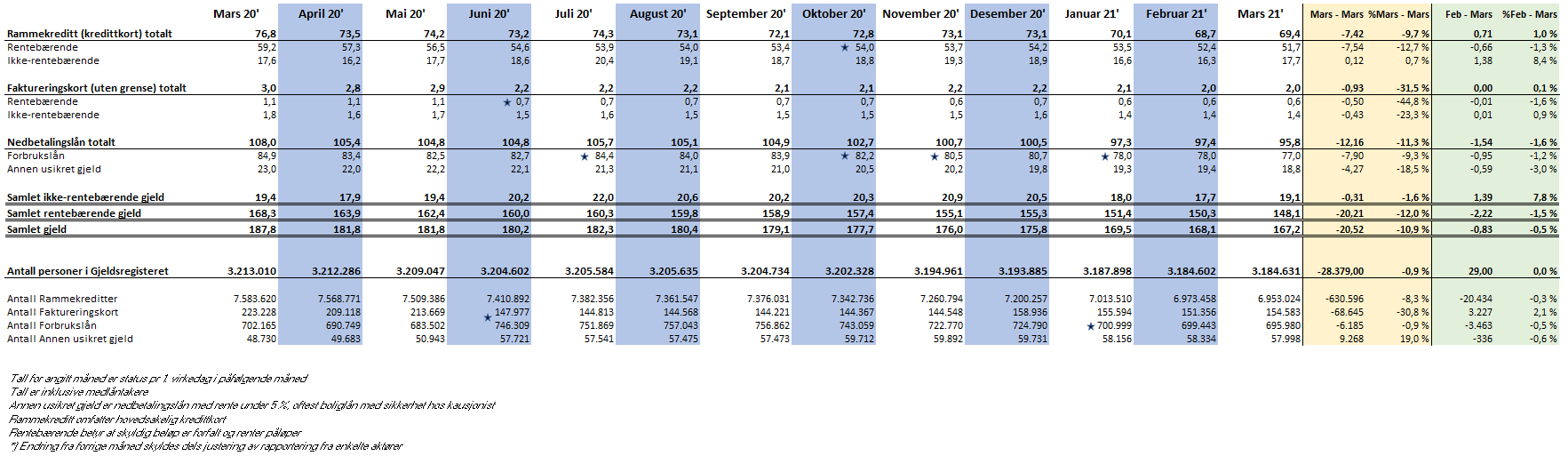

(Tall ovenfor er oppgitt eksklusive medlåntakere. For tall inklusive medlåntakere se tabell lenger ned på siden)

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere):

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall