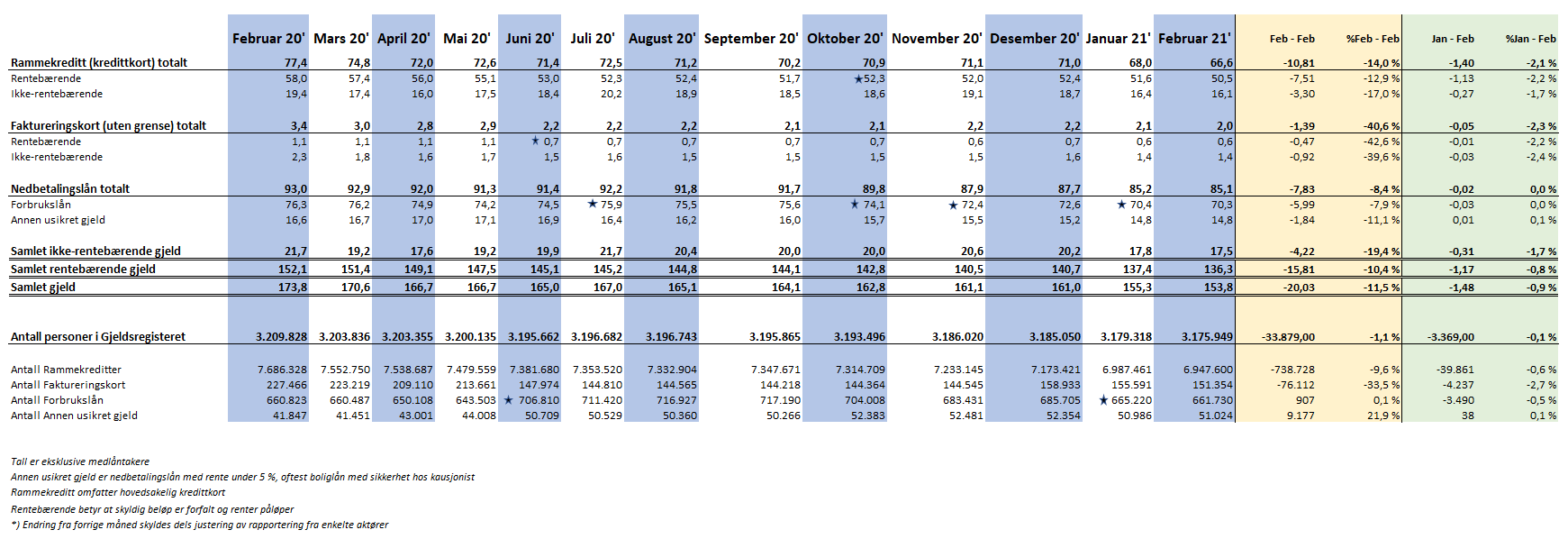

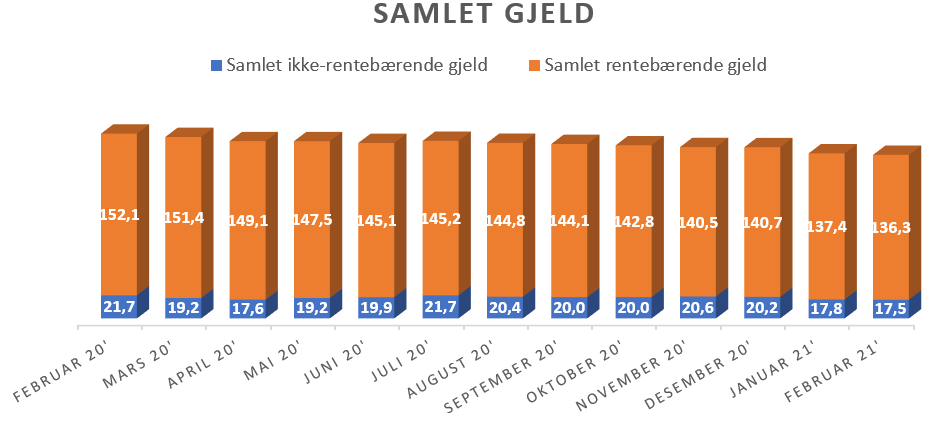

Nordmenns samlede forbruksgjeld falt med 1,5 mrd i februar, og er nå på rekordlave 153,8 MRD. Fra første coronatilfelle ble oppdaget i Norge for ett år siden har den blitt redusert med 20 MRD, viser nye tall fra Gjeldsregisteret.

«I tillegg til strengere krav til bankenes utlånspraksis og innføringen av gjeldsregistrene er det åpenbart at den vedvarende coronasituasjonen med lavere forbruk, usikkerhet og økonomiske utfordringer for mange, medfører redusert pengebruk og fortsatt nedgang i forbruksgjelden», sier daglig leder Egil Årrestad i Gjeldsregisteret AS.

Bekymringsfullt for næringslivet

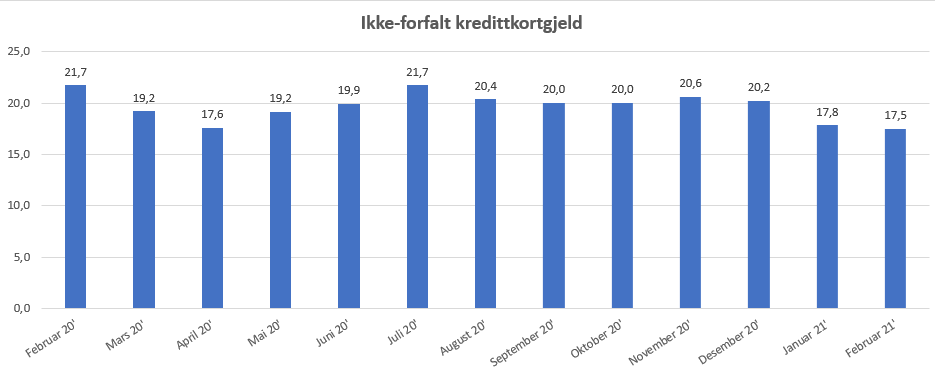

En nærmere titt på utviklingen i samlet ikke-forfalt (ikke-rentebærende) kredittkortgjeld siste 12 måneder er «en pulsmåler» på utviklingen i samfunnet. Fra første lockdown i mars 2020 falt denne gjelden fra 21,7 MRD i februar ned til bunnivå 17,6 MRD i april. Med gradvis åpning av samfunnet fram mot sommeren økte den igjen til 21,7 MRD i feriemåneden juli. Etter ferien la den seg stabilt på ca 20 MRD for deretter å øke noe i Black-Week måneden november. Deretter har pilene bare pekt nedover, og vi har pr februar 2021 nådd et nytt bunnivå med 17,5 MRD.

«Utbredelsen av mutant-virus med øket smitte fulgt av nye tiltak kan naturlig nok føre til mindre handel, uteliv og sosiale aktiviteter, og dermed nedgang i kredittkortgjelden. Det er likevel oppsiktsvekkende, og bekymringsfullt for næringslivet at den nå er lavere enn under fjorårets lockdown.», sier Årrestad i en kommentar.

Ikke-forfalt kredittkortgjeld = Ikke rentebærende rammekreditt + ikke rentebærende faktureringskort. Tall oppgitt i MRD

Forventet gjeldsutvikling

Med usikker smittesituasjon og tidkrevende vaksinasjonsprogram er det lite som tyder på at trenden med nedgang vil snu den nærmeste tiden. Smittesituasjonen vil være avgjørende for om samfunnet åpnes igjen så økonomien kan få et løft, eksempelvis med påsken i april. Når sommeren nærmer seg, vil vaksinedekningen og omfang av tiltak som begrenser normale sosiale aktiviteter som reising og shopping, være viktige faktorer som avgjør om nordmenn igjen øker forbruket, og eventuelt med lånefinansiering.

«Dagens situasjon med delvis nedstenging «sliter» på befolkningen og fører utvilsomt til et stigende behov for både reising og sosiale aktiviteter når samfunnet åpnes opp igjen. Det er viktig å ha noe lystbetont å se fram til når vi går tilbake til normaltilstand, og fornuftig å spare til dette hvis man har mulighet til det.», sier Årrestad.

(Tall ovenfor er oppgitt eksklusive medlåntakere. For tall inklusive medlåntakere se tabell lenger ned på siden)

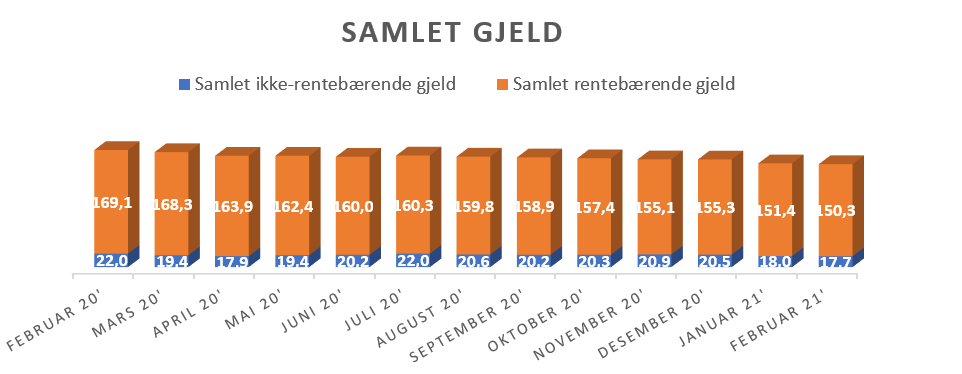

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere):

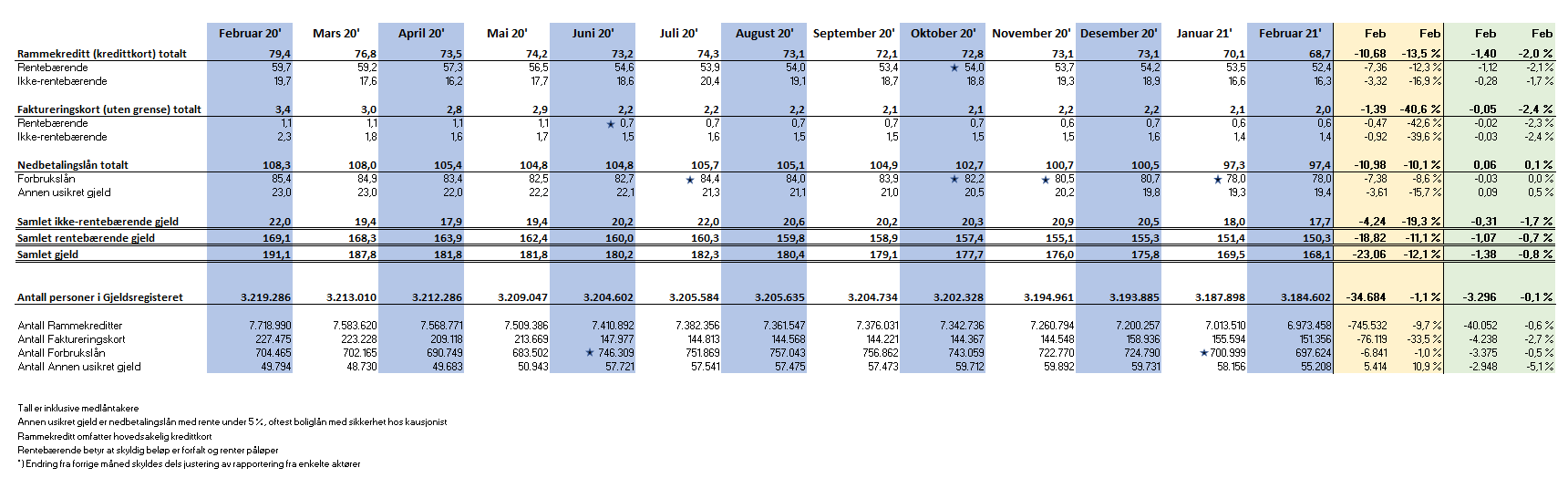

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall