Refinansiering av forbruksgjeld som del av boliglån – Utvidelse av gjeldsregistrene vil gi oversikt

Mange refinansierer usikret forbruksgjeld som del av sikret boliggjeld. Dette fanges ikke opp av gjeldsregistrene, og gjør det vanskeligere for långivere og forbrukere å få oversikt over lånesøkeres samlede gjeldssituasjon.

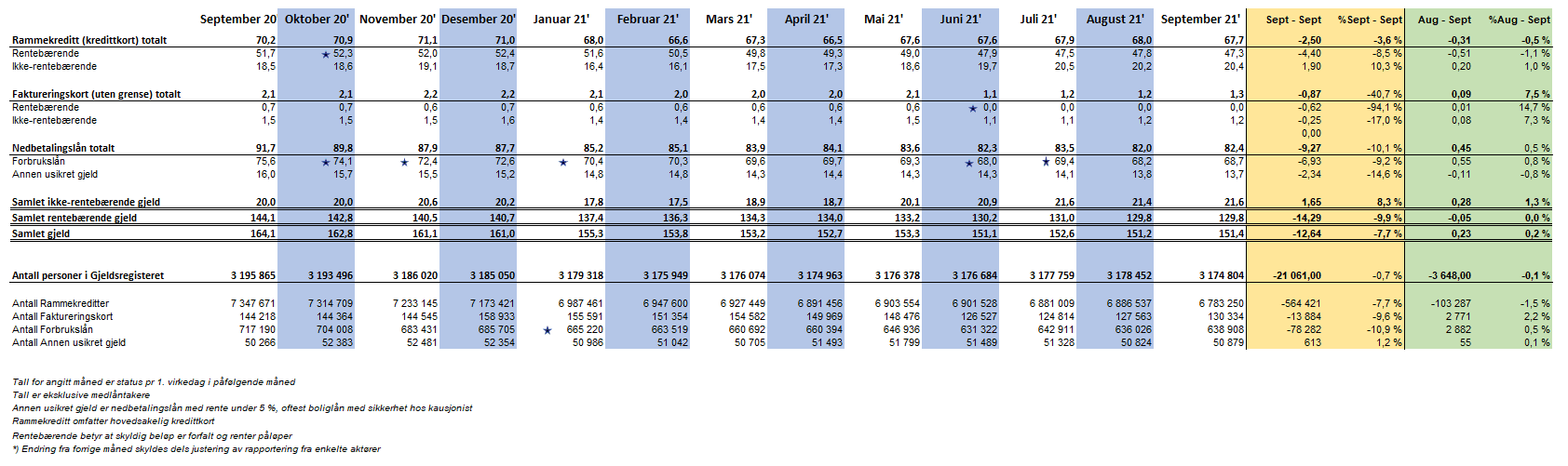

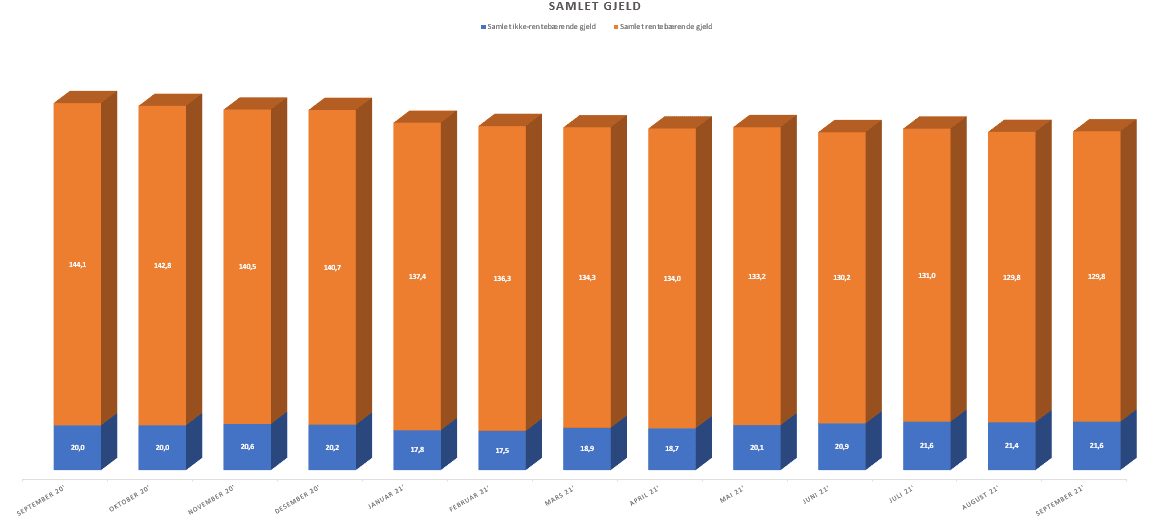

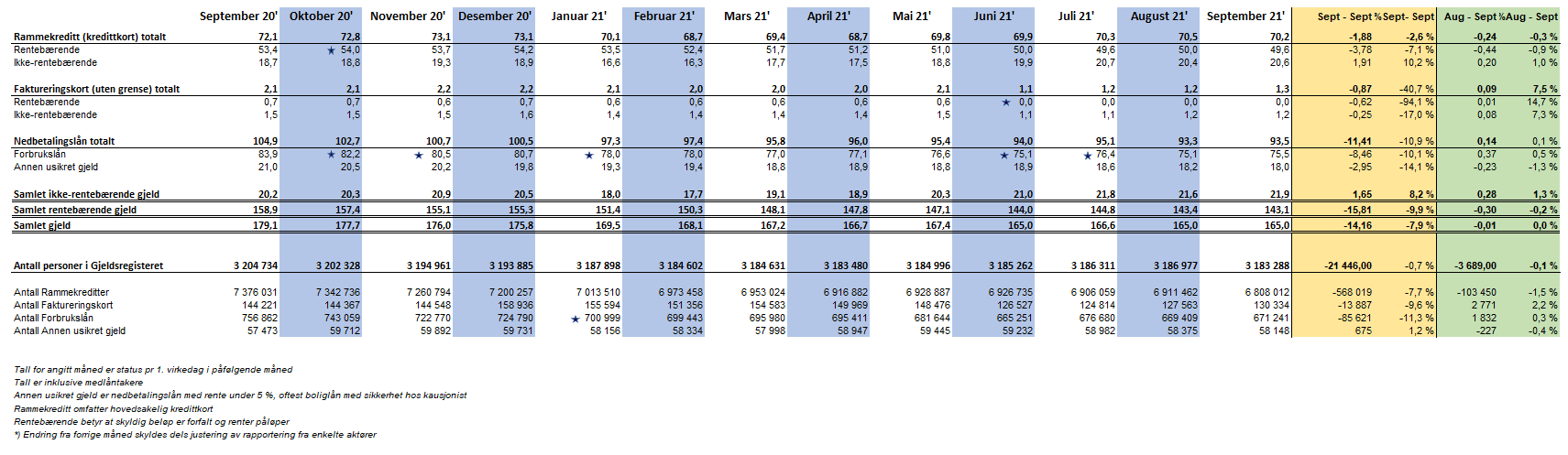

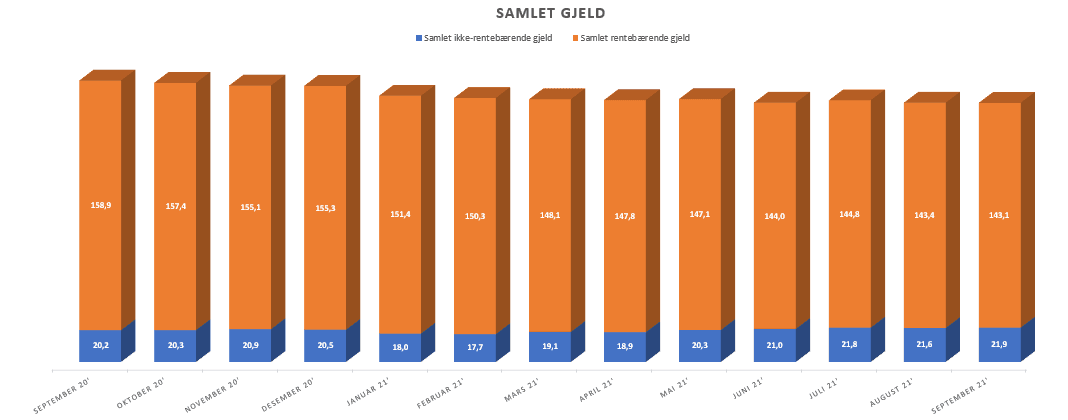

Landets samlede forbruksgjeld er redusert med 7,7% fra 164,1 MRD pr september 2020 til 151,4 MRD i dag. En SIFO-rapport slår nylig fast at myndighetenes tiltak med innføringen av gjeldsregistrene, innstramming av utlånspraksisen og til dels pandemien er hovedårsakene til dette. Nylig har media satt fokus på at refinansiering av forbruksgjeld som del av sikrede boliglån, eventuelt som annenprioritets lån, også kan være medvirkende årsak til nedgangen i registrert forbruksgjeld.

Oversikt over den samlede gjeldssituasjonen er viktig for både for forbrukere og långivere. Erfaringen viser at mange sliter med å holde oversikt over egen gjeld, og pr i dag er ikke sikrede lån en del av gjeldsregistrene. Det er derfor utfordrende å få et fullstendig og oppdatert bilde av lånesøkeres gjeldssituasjon. Myndighetene vurderer for tiden en mulig utvidelse av gjeldsregistrene med blant annet sikrede bolig- og billån, noe som vil bidra til å gi denne oversikten.

«Vi håper myndighetene raskt beslutter en utvidelse av gjeldsregistrene. En utvidelse med blant annet boliglån som inkluderer refinansiert forbruksgjeld i tillegg til usikret forbruksgjeld, vil gi långiverne et bedre grunnlag for kredittvurdering. Forbrukerne vil også få et bedre verktøy for å holde oversikt over egen økonomi, noe som vil bidra til å redusere antall gjeldsofre.» , sier daglig leder Egil Årrestad i Gjeldsregisteret AS.

Forbruksgjelden opp 0,2% i september

Nordmenns samlede usikrede forbruksgjeld gikk i september opp med 0,2 MRD (+0,2%) og er nå på 151,4 MRD, viser nye tall fra Gjeldsregisteret. Gjenåpningen av Norge ser så langt ut til å ha marginal effekt på gjeldsutviklingen.

Tallene viser øket bruk av kredittkort ved at den ikke forfalte/rentebærende kredittkortgjelden steg fra 20,2 til 20,4 MRD (+1,0%), mens den forfalte/rentebærende gjelden gikk ned fra 47,8 til 47,3 MRD (-1,1%). Forbrukslån hadde en økning fra 68,2 til 68,7 MRD (+0,8%)

I en kommentar sier Egil Årrestad; «Feiringen av gjenåpningen har som ventet gitt høyere forbruk, men det er likevel hyggelig å se at stadig flere betaler ned kredittkortgjelden i tide. Veksten i forbrukslån kan muligens også relateres til gjenåpningen, men høyt prisnivå på elektrisitet, og «oppbrukte reserver» som følge av pandemien, kan også være medvirkende årsaker til at flere tok opp forbrukslån i september"

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere):

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall