Trenden fortsetter, forbruksgjelden øker!

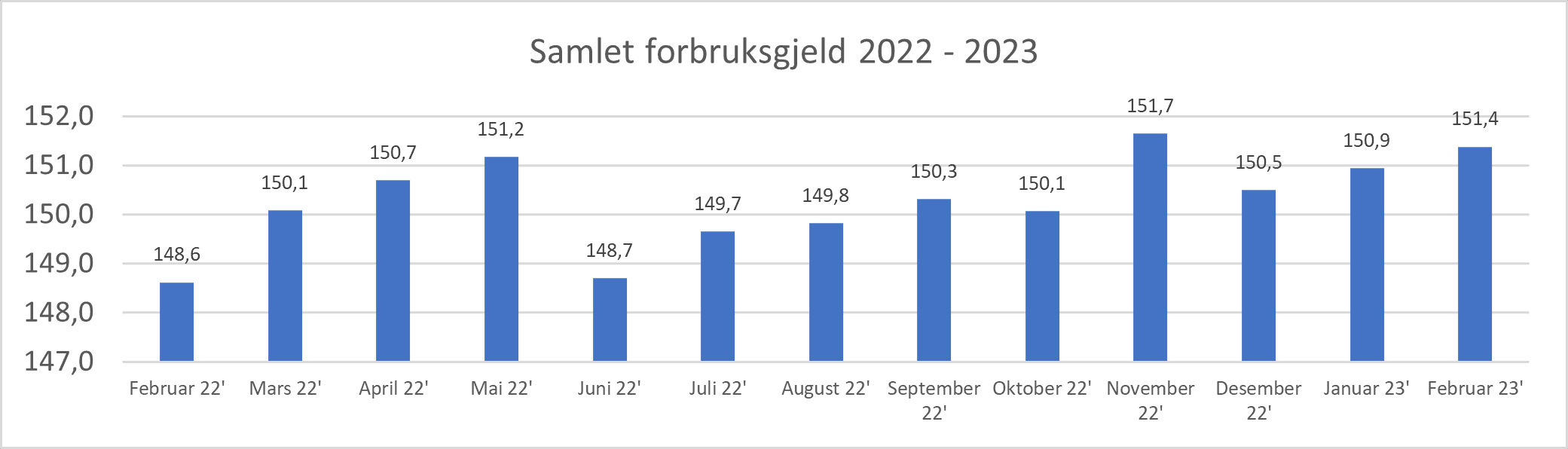

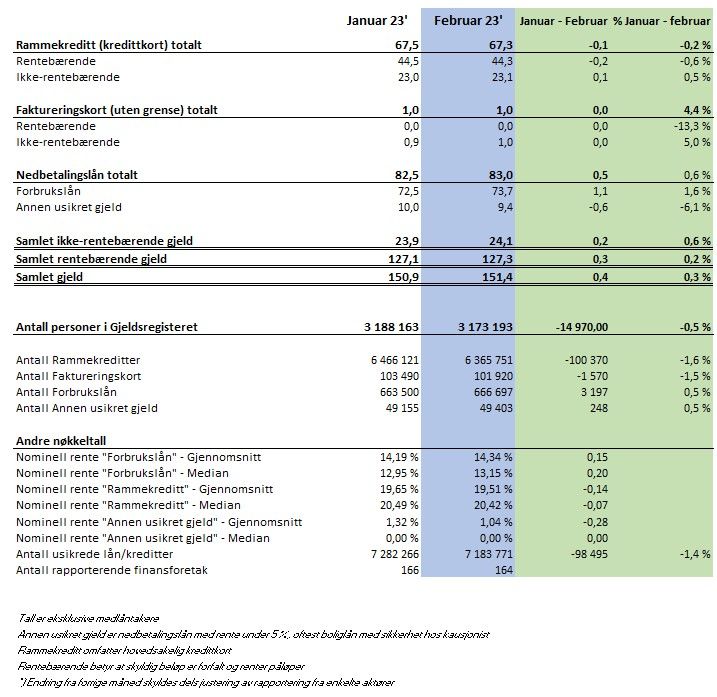

Den samlede usikrede forbruksgjelden økte i februar med 0,4 MRD (+0,3%) til 151,4 MRD, viser nye tall fra Gjeldsregisteret.

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

Tallene viser en fortsatt økning i rentebærende gjeld, som hovedsakelig består av forbrukslån og forfalt «kredittkortgjeld». Ikke-rentebærende gjeld, som i hovedsak består av ikke-forfalt «kredittkortgjeld», går også opp.

«Trenden vi har sett siden sommeren 2022 med økning i forbruksgjelden fortsetter. Denne måneden passerer vi også med god margin nivået for tilsvarende måned i fjor. Sammenlignet med februar 2022 er økningen på 2,8 MRD (+1,9%). Vi skal imidlertid huske på at vi for ett år siden var i ferd med å avvikle Covid-restriksjonene, så forbruket fikk deretter en naturlig økning etter en lang periode med økonomisk forsiktighet. På den annen side har husholdningsbudsjettene generelt sett «krympet» som følge av stigende kostnadsnivå på blant annet renter og strøm. Veksten i forbruksgjelden medfører derfor øket risiko for betalingsproblemer», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

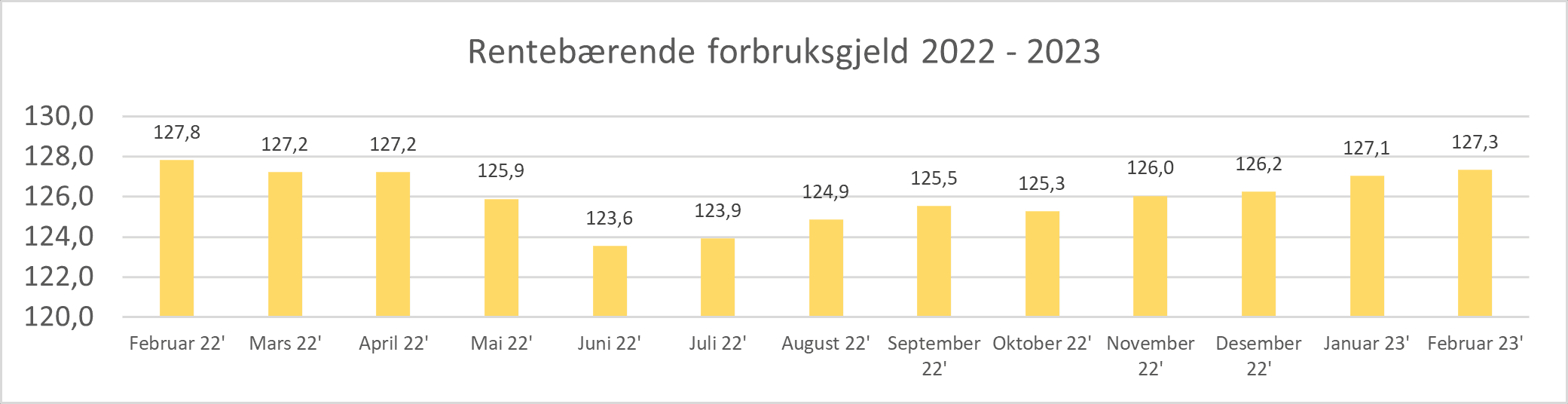

Forbrukslån øker

Den samlede rentebærende forbruksgjelden øker med 0,3 MRD (0,2%) til 127,3 MRD fra januar til februar. Forbrukslån øker betydelig, mens forfalt kredittkortgjeld går noe ned. Sammenlignet med februar 2022 har vi en nedgang i rentebærende forbruksgjeld med -0,5 MRD (-0,4%), men sammenlignet med juni 2022 har vi en økning på hele 3,8 MRD (+3,1%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Som ventet fortsetter økningen i rentebærende forbruksgjeld. Siden samlet kredittkortgjeld går noe ned skyldes økningen vekst i forbrukslån. Mulig årsak er at flere refinansierer dyr kredittkortgjeld inn i forbrukslån med noe lavere rente. Nedgang i antall kredittkort og økning i antall forbrukslån tyder på dette. Opprettholdelse av forbruk og kortsiktig finansiering av nødvendige husholdningskostnader er nok også del av årsaken til økningen. De fleste har nok økonomi til å håndtere dette, men for de som allerede sliter kan situasjonen bli enda tøffere når forbruksgjelden øker.», sier Egil Årrestad.

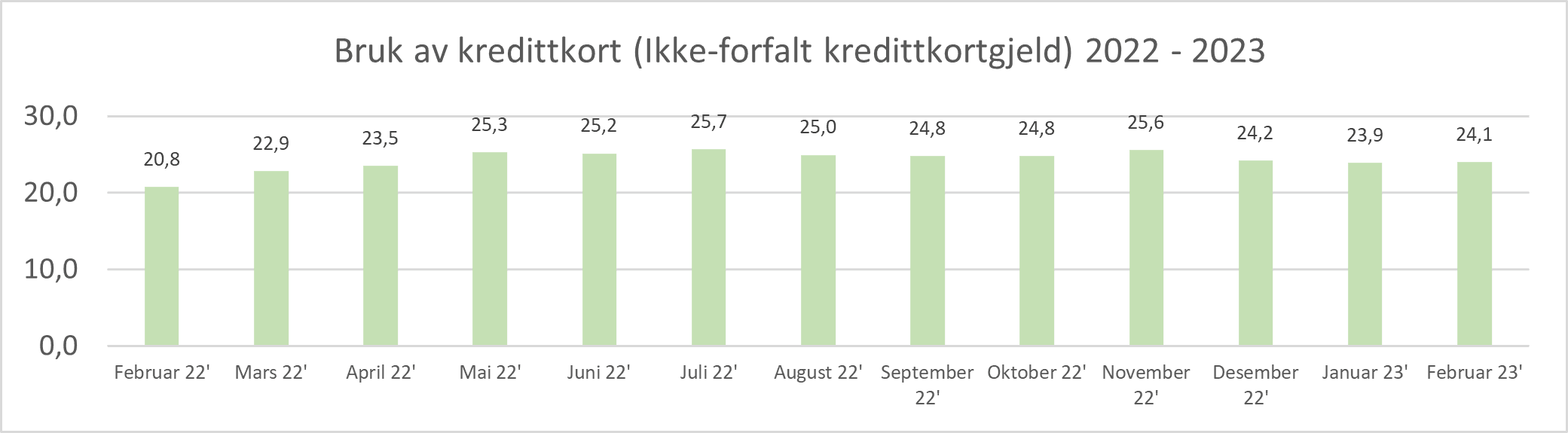

Stabil ikke-forfalt «kredittkortgjeld»

Tallene viser en knapp økning i den ikke-forfalte «kredittkortgjelden» fra januar til februar. Den økte med 0,2 MRD (+0,6%) fra 23,9 til 24,1 MRD.

Sammenlignet med februar 2022, som var preget av avslutning av Covid-tiltakene, økte den ikke-forfalte «kredittkortgjelden» med 3,2 MRD (15,6%).

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Den ikke-forfalte kredittkortgjelden har holdt seg stabilt på ca 24 MRD siden desember, etter å ha vært høyere gjennom høsten. Sett i lys av at den forfalte kredittkortgjelden gikk ned i februar viser utviklingen at folk flest er forsiktige med forbruk finansiert med kredittkort. Det er positivt med tanke på mulige gjeldsproblemer», sier Egil Årrestad

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall